又是一个不平静的周末!

就在7月20日(周二)LPR利率连续保持15次未变,大家甚至感觉还有点“小失落”,认为降准了为什么不降息,还寄希望能利率能再降一点时,7月23日(周五)从上海传来一声惊雷:

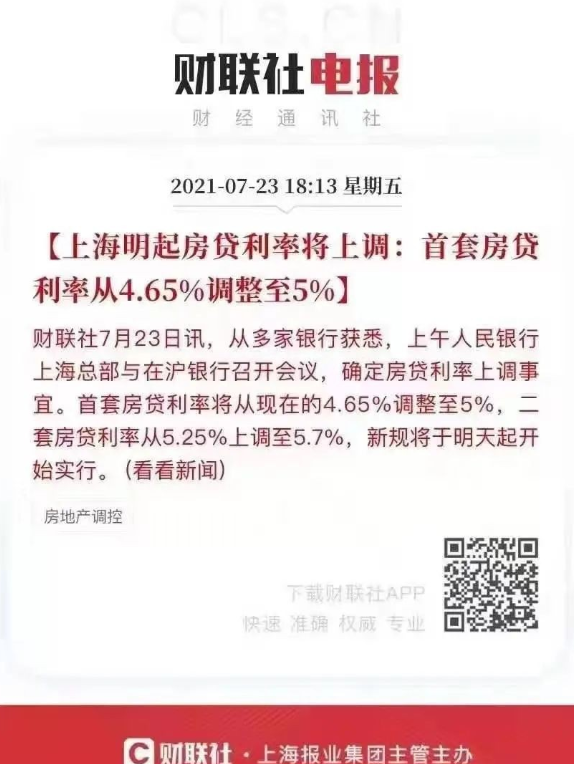

自7月24日起,上海地区部分银行将上调房贷利率,首套房房贷利率由此前的4.65%上浮至5%,二套房房利率由5.25%上浮至5.7%。

在降准释放货币宽松信号的大形势下,上海“逆势飞扬”,且利率上调幅度如此之大,真让人出乎意料!上海,究竟怎么了?这是在向外界传递什么信号?

01# 利率调整的主导因素分析

但凡银行主动调整贷款利率,一般不外乎两大原因:一个是外因银行配合政府房地产调控政策,一个是内因银行作为企业追求利益最大化。

财联社的报道是这样表述的:“人民银行上海总部与在沪银行召开会议——”。然后,会议一结束,上海房贷利率应声上调,因此,上海房贷利率调整的背后,有外因看不见的手“窗口指导”已不言而喻。但这一导向和姿态却是值得我们高度关注的,集中体现了高层对房地产的态度,并影响着未来一段时间房贷利率的走向。

单从这一点看,我们可以大致判断:房贷利率在短期内不要指望再有什么优惠政策了,即便未来LPR降息下调,事关房贷利率的5年期LPR保持不动,或即便LPR下调,银行逆向加点是极有可能的。

其次,从银行内因方面看,众所周知,上海的房贷利率在全国是最低的,调整前首套4.65%、二套5.25%真是“白菜价”了,看得都让全国人民”眼馋“。即便此次上海房贷利率上调后首套5%、二套5.7%,水平仍然较低。比如,目前一线城市中,广州房贷利率首套5.65%,二套5.85%;北京首套5.2%,二套房5.7%;深圳首套5.1%,二套5.6%。

此外,从银行房贷额度方面看,受房贷集中度等''两道红线“因素影响,近期上海地区一些房贷额度相对紧张的银行,房贷审批甚至都需要排队等候5个月,信贷资源极度稀缺,银行面临的额度紧张压力也是上调的重要原因。

而数据显示,今年上半年,上海新房累计成交套数约49726套,同比增长59%;二手房累计成交约17.4万套,同比增长55%。放款需求如此之大,这也让上海多家银行的放贷额度提前用完。

因此,综合以上几点,利率水平本身太低,外加住房交易火热贷款需求量大,导致信贷额度紧张,是上海银行业本次利率调整的内在动因。这种上调也说明银行本身正在采取积极的行动,银行作为市场主体,也有自发上调利率行为的强烈意愿和动机。

02# 利率调整的影响有多大?

那么对于购房者来说,房贷利率上调后,贷款要多还多少?影响大不大?小编以30年300万商业贷款,等额本息方式还款为例,为大家算个明细账:

——在原先首套房贷利率4.65%(LPR+0)的情况下,客户需要每月还月供15469.1元,利息总额256.89万元。

——在首套房利率涨至5%(LPR+35基点)的情况下,需要每月还月供16104.65元,利息总额279.77万元。相当于每月月供多了635.55元,利息总额多出了22.88万元。

——在原先二套房利率5.25%(LPR+60基点)的情况下,客户需要每月还月供16566.11元,利息总额296.38万元。

——在二套房利率涨至5.7%(LPR+105基点)的情况下,客户需要每月还月供17412.01元,利息总额为326.83万元。月供多了845.9元,利息总额多出了30.45万元。

在此需要强调的是:上海的房价可不同于一般城市的房价,一套房子1000万很正常,按正常首付四成,一般人买套房基本都需要贷款五六百万,由于贷款的额度大,分母大,即便利率稍微有点风吹草动,带之而来的影响都是不容忽视的,都会对一个家庭的经济负担产生很大的影响。

试想把以上举例增加的月供和利息总额乘以2倍,每月增加的还款额都增加至1300-1700之间,总利息支出也将多出40-60万元,这并不是一个小数目。更何况经济学上还存在一个边际效应,即在买房者贷款负担达到一个临界点后,每再增加哪怕一点点利息支出负担,对工薪阶层来说,那或许都会成为压垮骆驼的最后一要稻草,这也是为什么像上海、深圳、北京等房价越贵的城市,贷款利率一般越低的原因之一。

03#其它城市利率会跟进吗?

上海作为地产界的”方向标“,其房贷利率调高,是一个标志性的事件。其释放的强烈信号告诉我们,全国的房贷利率形势仍是一个紧缩的趋势,并没有因降准而会呈现宽松的局面。

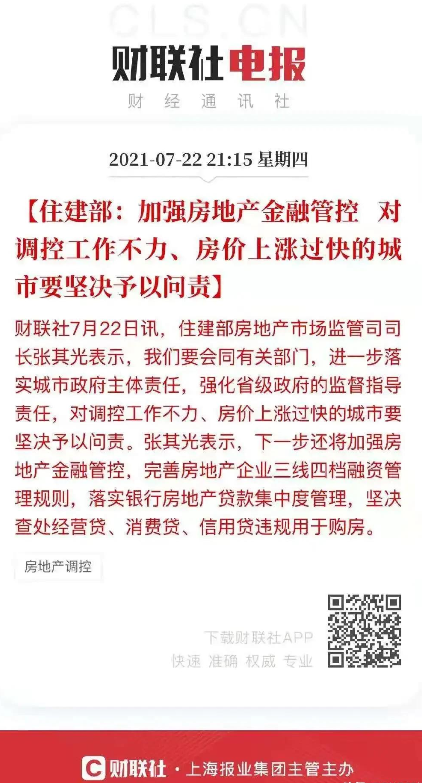

这其实我们从7月22日住建部官员的表态中已嗅出一丝气息,我们可以强烈感受到,当前国家层面针对房地产调控,把金融管控放在了突出的位置来抓。全国各热点城市房贷利率逆势上调,再联系到当下的二手房停贷、额度紧缺等,这其实都是联动一体的”组合拳“,而绝不是孤立事件。因此,从这一点看,我们有理由相信,下一步房价涨幅较快的热点城市,也会紧随其后,出现更多房贷利率上调的局面,这一点不足为怪。

那么,即便利率上调,高点就高点吧!下半年的信贷额度会宽松吗?降准放水那么多,降息都有可能,下一步银行放款速度是否会加快呢?

以小编所在的城市青岛为例,据调查,目前一些银行因额度紧张,客户投诉压力越来越大,对银行来说都头疼不已。从一些银行分支机构来看,基本都得等1-3个月左右时间才能放款,而据一些银行总行层面反馈得来的消息,下半年信贷额度只会更加紧张,丝毫没有宽松的迹象。因此,买房贷款尤其是二手房贷款的朋友,一定要充分考虑放款时间的延后问题,留足空间,做好衔接。

青 岛

我们都知道,房地产周期,短期看金融,中期看土地,长期看人口。简单来说,资金就好比是房地产的血液,流入房地产市场的钱多了,房价就会涨,而一旦”断血“了,房产形势就会低迷疲软。而当前的形势是:

完善房地产企业三线四档融资管理规则

——开发商从银行很难拿到钱。

落实银行房地产贷款集中度管理

——买房人办按揭贷款没额度。

坚决查处经营贷、消费贷、信用贷违规用于购房

——其他渠道钱也不许用于房地产。

三管齐下的金融管控,正在日益减缓甚至冻结房地产的流动性,而这一局面会维持多久,还是个未知数。那么,在资金这样”重重设卡“形势下,楼市会雄起吗?下半年的楼市会走出一条什么样的曲线?小编隐隐感觉有点悲观。

我们常说当下的楼市是政策市,但小编想说的是,在一定程度上也是金融市。关注金融”方向标“,尤其是像上海、深圳等一线城市的房贷政策,对感知现在、预知未来真的很重要!

上虞几千个榨菜池“散落”房前屋后

上虞几千个榨菜池“散落”房前屋后 华夏幸福大校场纯住宅组团 规划打造8栋住宅

华夏幸福大校场纯住宅组团 规划打造8栋住宅