2月13日,新城悦服务发布正面盈利预告,预计2019年归母净利约2.7亿元,同比增长超80%。在此之前,碧桂园服务、时代邻里、雅生活服务也发布了正面盈利预告,预股东应占溢利同比涨幅分别超过50%、80%和45%。

受新冠肺炎疫情影响,春节后股市一片惨绿,但物业股却全线“飘红”。尤其是在市盈率普遍10倍以下的港股市场,物业股市盈率基本在30倍以上,明显跑赢大市。

查看上述物业服务企业公告可以发现,在管面积增加、多元化增值服务产生收入上升及管理费用有效控制,是支持其利润提升的主要原因。而多位行业人士在接受《每日经济新闻》记者采访时认为,物业公司的商业模式和轻资产结构,以及疫情下表现出穿越周期的能力、良好的扩张前景,使得资本市场普遍看好物业股。

中长期增长空间广阔

疫情之下,物业股为何能普遍“飘红”?上海某房企IR告诉《每日经济新闻》记者,物业公司相对来说是轻资产结构,现金流更好些,尤其在经济景气度不乐观的情况下,物业公司受经济周期影响较小的特点使其具有更强的防御能力。

“也就是说,无论外界影响大小,物业费得照收。比如在这场万众一心的抗疫战役中,有听说鼓励减租金的,却没有听说倡导物业费免费用的。”该房企IR表示,香港是非常成熟的市场,以机构投资者为主,对于商业模式和行业趋势带给企业的持续盈利能力很看重。

首先就商业模式。物业类公司的收入主要来源于物业费收缴,这块收入相对恒定;还有一块是增值服务费,比如保修、园区服务等。

“而就物业公司的增量而言,主要取决于母公司在管面积的增加。这成就了物业股高成长性、高市盈率、高市值的特性。”一位证券分析师告诉记者。

值得注意的是,上市盈率高的公司,如佳兆业美好、新城悦、永升生活服务、雅生活服务、碧桂园服务等,这些势头良好的物业股都有一个共同点——背后有实力强大的房企做依托。

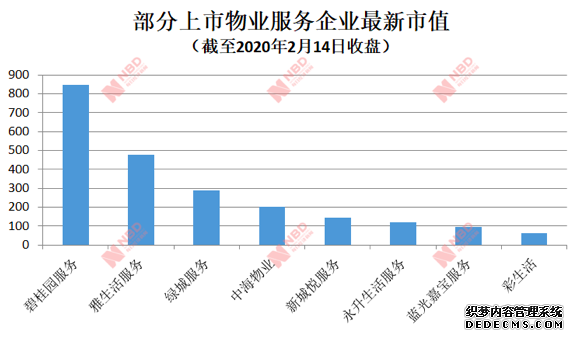

如碧桂园服务,截至2月14日收盘市值已达848.51亿港元,规模超过了不少上市房企。其母公司碧桂园2019年全年权益销售金额达5522亿元,累计合约销售面积约6092万平方米。相应的,未来两年交付面积将大幅提升,这是碧桂园服务与同行(例如排名第二、市值超过478亿港元的雅生活服务)拉开距离的最大支撑力。

数据来源:根据公开数据整理(单位:亿港元) 制图:每经编辑 魏文艺

58安居客房产研究院分院院长张波向《每日经济新闻》记者分析认为,目前物业股表现良好,不完全是受到物业公司的特性拉动,其在管面积增长带动营业收入快速增长是更大因素。在目前阶段,这项指标更多取决于地产端的交付项目,这属于被动式增长,但无疑对股价的推动还是较强的。

另一方面,就行业趋势来看可以发现,物业管理板块中期增长确定性强、长期空间广阔。

中金公司在报告中认为,物业公司保守预计2021~2023年能够实现约25%~35%的确定性三年年化盈利复合增长;长期板块有望持续质量增长,比如碧桂园服务和雅生活服务有望业绩超预期。

在股市持续承压的行情下,这无疑就是物业股的吸引力。

截至2019年末,在港股上市的物业股已达19只。上市的物业股越多,越将形成板块效应,增加关注度和活跃度。值得一提的是,2019年港股物业版块累计涨幅在23%以上,远高于当年恒指9.06%的涨幅。而且,主要物业股物业股涨幅在50%以上。

物业企业加速分化

上述证券分析师认为,疫情对于传统的房地产开发企业来会造成资金压力。但对物业公司来说,从目前已经上市物业公司的合约储备来看,未来两到三年,依旧能够保持30%以上复合增长率。尤其是TOP30房企,2019年公司规模增速在20%以上,这为旗下物业公司的发展提供强大支撑。

但不容忽视的是,规模增长意味着抢占份额,这便涉及行业竞争,头部企业的优势会表现出来,物业行业也将面临“分化”。上述分析师表示,这次疫情对物业并非没有影响,比如管理成本的增加。这对小型的物业公司是负面影响,但对头部物业的影响不大。

而且,购买房者在选房中,对物业的考虑会越来越多,有实力的头部物业公司会是中长期的受益者。“头部物业企业有着优异的服务品质和服务品牌,已上市物业企业有资本加持,行业强弱悬殊,必然会加速整合市场。”该证券分析师续称。

2019年物业服务企业管理规模TOP10 数据来源:克而瑞

值得注意的是,近年来头部物业公司的收并购频繁,竞争日趋激烈。如碧桂园服务收购溧阳中立60%股权,预计未来5年接管电梯将超10万台;永升中标5个项目,与通化高新投资控股达成战略合作。

在资本市场的角度来看物业行业的“分化问题”,依然值得重视。

尽管现在市盈率还是有炒作空间,但从目前的估值来看,物业股的市盈率(五六十倍)已经有点太高。上述房企IR提醒,在掀起IPO热潮之后,供求关系会发生转变,当一个行业有几百家上市公司的时候,内部肯定会分化。

上述证券分析师也表示,估值的核心是盈利能力,以及需要多少投资来换来成长性当上市公司越来越多之后,整体市盈率只会往下,行业内部自然会有更加明显的分化。

注重运营和盈利能力

物业行业的分化与较量中,核心竞争点除了规模还有什么?

物业管理是房地产在行业空间受限时培育的一个更能持续增长、获稳定收入板块。从其本质可见,运营能力和盈利能力是除宏观环境、企业背景之外的关键因素。

一位商业地产负责人从物业股的发展逻辑角度,向记者举了一个例子。

目前物业股基本都实现了高市盈率,但也由此,使得物业公司不能轻易丢弃净利润。此次疫情下物业管理费并没有减少或免除,也不可能有物业公司这样做,因为这笔收入直接关系到物业公司的业绩指标。

比如一个物业公司有1亿净利润,它能可能产生30亿市值。相比之下,地产板块1亿元的净利润只能产生8亿元市值。高估值拉动高预期、高股价,物业就是一个赚细钱的地方,利润这块是不可能轻易舍去的。

“而且目前整个香港市场的市盈率在9.5倍左右,处于十年来的低位,物业股未来还有很好的增长空间,所以需要现在打下好基础。”上述商业地产负责人表示,物业股的发展逻辑,使得物业公司竞争将更加精细化、技能化。

“在物业行业,会更考验企业管理水平,依托并购而来的增量更考验财务处理和并购能力。同时,对销售费用、管理费用的把控,对周转率的控制都有要求。”上述房企IR认为,物管行业的市场规模有望达到7000亿元,这是一个成长逻辑清晰、公司产能技能要求更高,讲求高盈利和现金流的行业,这也是其长期价值之所在。

上虞几千个榨菜池“散落”房前屋后

上虞几千个榨菜池“散落”房前屋后 华夏幸福大校场纯住宅组团 规划打造8栋住宅

华夏幸福大校场纯住宅组团 规划打造8栋住宅