《投资者网》丁琬璎

开年以来,经营贷和消费贷等信贷资金违规进入股市、楼市的情况,正在被监管部门严查。

3月1日,温州银行股份有限公司(下称“温州银行”)收到的一纸罚单,直击开年以来贷款管理两个“重灾区”:经营贷违规和贷款违规流向房地产。

另外,近年来该行资产利润率远低于监管指标,资本充足承压的情况下,去年12月,一笔50亿元的支持中小银行发展的专项债券全部用于补充温州银行的资本金。

就上述相关问题,《投资者网》向该行致电致函联系,未能收到该行的回复。

多张违规罚单涉贷款

温州银行成立于1998年12月,前身温州市商业银行由29家城市信用社、6家金融服务社和8家营业处整合而成。2007年顺利更名并启动跨区域经营,相继在上海、杭州、宁波等9地设立异地分行。

3月1日,中国银保监会官网披露,温州银行台州分行因贷款管理不到位、贷款发放与支付管控不严等问题,被罚处人民币70万元。

违规事实中“部分贷款资金支付后用于缴纳土地款”和“贷后管理不到位,个人经营性贷款资金流入证券市场”直指温州银行贷款管理两大问题:贷款违规流向房地产和个人经营贷违规。

对于上述罚单提及的两项违规具体细节和金额,以及收到罚单后有无进一步整改措施,《投资者网》联系公司,但未获置评。

事实上,2020年末,央行和银保监会已发布通知,对银行涉房类贷款占比做出限制。2021年以来,已有上海和北京两地银保监局发出通知,表示将聚焦个人住房信贷管理问题,严防贷款资金违规流入房地产市场,经营贷和消费贷等信贷资金 “变脸”违规进入股市、楼市的情况,正在被监管部门严查。3月以来,多家国有大行、股份银行因贷款违规、贷后不严而领到罚单。

近几天,各大媒体纷纷披露了银保监会各省局、分局春节后涉及银行违规行政处罚信息,表明各地各级银保监机构丝毫都不放松对各级银行信贷违规经营行为的监管,惩罚力度不减。数据显示,仅3月份第一周,银行业机构领到的罚单就超过50张。

“房住不炒”是目前中央的既定政策。所以,严查信贷资金是否挪用到楼市,已经成为监管层严打的重点。同时,这样的举措也有利于楼市、股市健康稳定发展。

亿海投资CEO吴洪君告诉《投资者网》,“违规资金进入股市,短时间内看似繁荣了市场,但是股市投资风险巨大,一旦市场发生巨幅震荡,投资者资金被套,将会给个人和银行带来双重的影响和损失,2015年巨量杠杆资金进入股市造成的股灾就是这种原因造成的。”

“如果将信贷资金投入股市和楼市,一旦面临价格波动的不利风险,极易造成巨大损失,因此逾期未归还相应贷款,不仅会影响到个人征信,致使银行受到重大损失的,还可能涉嫌骗取贷款罪,情节特别严重的,甚至可能涉嫌贷款诈骗罪。” 北京普胜达律师事务所刑民交叉法律事业部主任郭永满律师向《投资者网》分析道。

《投资者网》统计还发现,根据银保监会官网,2018年至今,温州银行因不同违法行为共计罚款900多万元,其中因贷款管理问题就被罚处800多万元,《投资者网》致电致函联系温州银行询问为何多次处罚,仍未见该行整改成效,未收到回复。

资本充足率濒临监管底线

近几年,温州银行的资产利润率指标远低于监管要求。

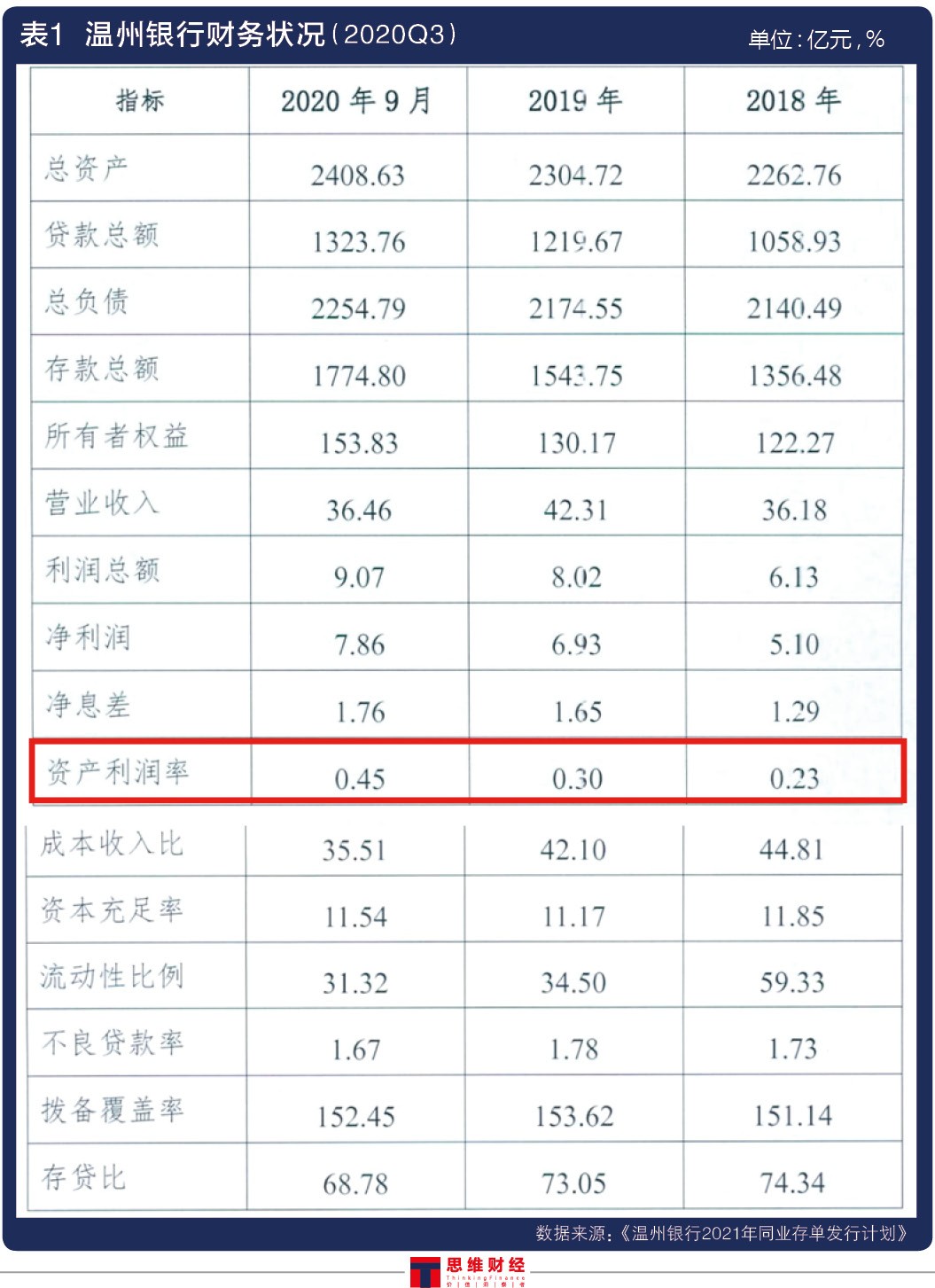

根据其2021年同业存单发行计划,2018年至2020年三季度末,温州银行的资产利润率分别为0.23%、0.30%和0.45%。

银保监会出台的《商业银行风险监管核心指标(试行)》规定,商业银行资产利润率不应低于0.6%,另外,银保监会官网显示,2020年前三季度全国城商行的资产利润率分别为0.81%、0.74%和0.66%,均高于规定的底限。

可见,温州银行的资产利润率低于监管要求,又远低于行业均值。

资产质量方面,2020年三季度末,该行不良率下降,拨备覆盖率微降,尽管满足监管要求,不过联合资信评级报告提到,2019年以来,温州银行关注类及逾期贷款规模上升,资产质量面临一定下行压力。

资本充足指标,据该行三季报,截至2020年三季度末,该行资本充足率为11.54%,与银保监会公布的全国城商行三季度末均值12.44%,相差近1个百分点,而一级资本充足率9.15%,仅仅高出监管要求0.65个百分点,资本压力明显。

50亿专项债可解难题?

去年12月,浙江省财政厅公布,12月25日发行一笔50亿元支持中小银行发展的专项债券,全部用于补充温州银行的资本金。

“去杠杆和强监管的大背景下,中小银行净利润增速持续走低且不良高企,而核心资产增速持续下滑,区域型商业银行打算通过留存利润注入核心一级资本的能力十分有限,资本充足率和核心一级资本充足率的差额进一步扩大。” 亿海投资CEO吴洪君向《投资者网》进一步分析,“由于商业银行盈利承压,内生资本积累能力欠佳,核心一级资本的补充仍较大程度依赖股东追投或是引入战投进行增资扩股。”

据了解,我国商业银行补充资本的方法主要有引进战略投资者、上市,发行优先股、可转债、二级资本债券、无固定期限资本债券等等。

据《温州国金稳银深改项目募投报告》,温州银行补充资本金后,总资产规模预计2500亿元,2030年末总资产规模预计可达6000亿元,资产年均复合增长率9%,资产利润率将上升至0.8%左右,经营效益将逐步改善。

而值得关注的是此次专项债券发行对其股权结构的影响。

报告中披露了温州银行补充银行资本的方式,即通过温州国金间接入股温州银行。据悉,温州国金成立于2015年,注册资本为35亿元,为温州市政府设立的市属国有独资有限责任公司,由温州市财政局全额出资。联合资信的评级报告还显示,增资完成后,专项债券对应的股份占温州银行总股份的31.77%,这意味着温州国金或将替代新湖中宝,成为温州银行第一大股东。

《定增说明书》显示,截至去年6月末,新湖中宝持股比例为18.15%,为温州银行第一大股东(见表2)。

对于第一大股东的变动,温州银行此前在发布定增公告时曾进行过提示。

温州银行称,根据静态测算及发行方案,如果原股东参与认配比例较低,则本次发行后,预计控制权将发生变化,即国有认购主体将成为该行第一大股东。

此前,对于专项债如何注资中小银行的问题,业内人士颇为关注,“一种是地方财政部门及其受托人,主要指国有企业,通过专项债直接向中小银行注资,银行以增资扩股方式补充资金;另一种则是专项债募集资金定向认购中小行发行的资本补充工具。如此看来,温州银行本次补充资金,则是前者。”吴洪君告诉《投资者网》。

以银保监会监管要求的0.6%做参考的话,从0.45%的资产利润率提升为0.8%,对温州银行来说难度并不算小。关于此次专项债发行对温州银行的资本补充和经营能力的改善情况,《投资者网》将持续关注。 舜汇市场公司举行腊八公益施粥活动

舜汇市场公司举行腊八公益施粥活动 澳大利亚S&P/ASX200指数跌2.46%,收于5

澳大利亚S&P/ASX200指数跌2.46%,收于5