医美板块绝对是未来市场最具有成长空间的板块之一!下面就让我们一起来看看医美板块的机会吧!

01

医美是三大王牌赛道之后的又一新秀

医美热度不断上升,毛利媲美茅台的爱美客在去年10月的上市直接点燃了整个医美赛道。今年年初以来,老牌药企康哲药业、四环医药、华东医药、朗姿股份等近期更是不断传出在医美布局上的新动作。当然抱团股回调的这波行情,医美回调幅度也不小,尤其是爱美客(最大回调幅度达到51%)。

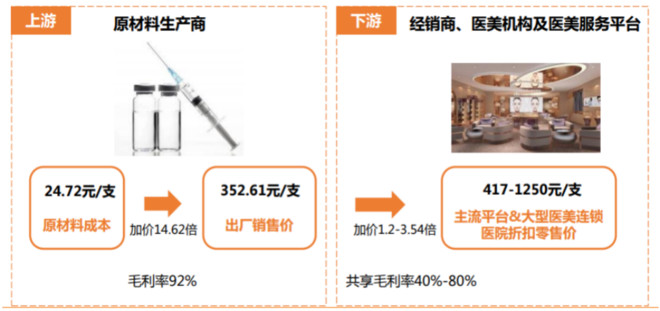

从一支玻尿酸的生产到终端出售,加价率高达17-50倍,可见整个医美产业的上中下游都具有很强的盈利空间,而爱美客的终端产品综合毛利更是高达92%,媲美茅台。

从医美的商业模式看,横跨消费+医药两大领域,虽然是可选消费,但女人爱美刚需+行业低渗透率,品牌产品高溢价这3个属性,注定让这条赛道充满吸引力!可以说,医美行业是继“男人的酒、老人的药、小孩的游戏”三大王牌赛道之后的又一新秀!

图 一只玻尿酸从生产到售出的加价情况

02

国内医美市场正处高速扩容阶段

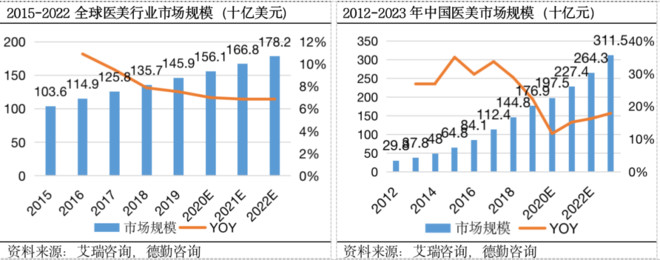

从医美市场规模的角度看,过去中国医美成长速度远快过全球增速,2012年中国医美市场仅298亿元,7年时间增长到2019年的1769亿元,年复合增速高达29%,远超全球医美市场的个位数增速(2015-2019年CAGR=8.9%)。并且,据艾瑞咨询数据,中国医美增速未来几年仍有有望实现超20%的年增长,到2023年市场规模有望突破3000亿元!

拆分来看,我国医美市场过去高速发展主要得益于两个方面,人均医美支出+渗透率提升。

人均医美支出方面,2015到2019年,国内医疗美容服务人均开支从46元增至103元(CAGR达21.9%),医美服务需求及购买力不断增长,到2024年有望翻番达到223元;

渗透率方面,从2018年看与其他发达国家相比,中国的医疗美容项目渗透率仍然很低,2018年医美千人渗透仅为14.5人,而美国则为52.3人,韩国为89.3人,整体渗透率提升空间4-6倍左右。而渗透率增速方面,虽然目前市面上没有确切的数据,但从总市场规模CAGR29%和医美人均支出CAGR22%这两个数据看,这几年渗透率年增速大致在7%附近。

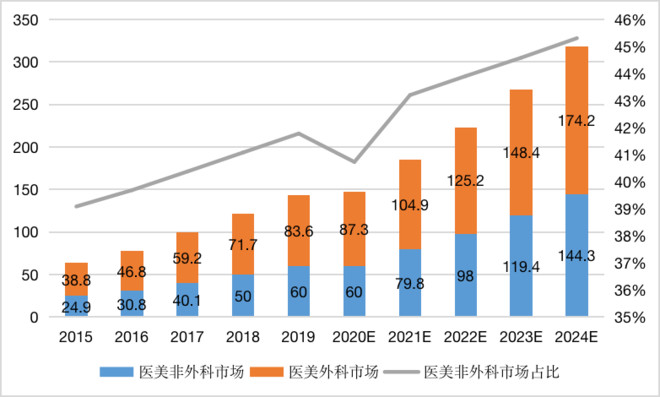

从整个消费结构来看,轻医美项目变得更加火爆,非手术类医美项目主要为注射填充类、无创年轻化、激光美容这类项目,由于无需手术,风险小且效果可逆,具有高频低价的优势,这几年市场的占比在持续提高,2019年占比提升至42%,2015-2019复合增速为24.6%远超外科医美的21.1%。

图中国细分医美服务市场规模和增速(十亿元)

03

重点关注这3个医美细分市场

医美的细分市场先从上游的谈起,医美上游主要由原料以及器械构成,具有多学科交叉、知识和资金密集型的高技术属性,因此具有高壁垒及高毛利的特点,行业也相对集中,生产企业数量较少。目前上游行业主要以各类胶原蛋白、玻尿酸、肉毒杆菌、激光治疗仪、射频治疗仪、或体内填充类假体材料等为主。

上游行业最重磅的当数玻尿酸和肉毒素这两个大品种,根据新氧白皮书数据,2019年全球肉毒素施术案例数占总施术案例数25.1%,玻尿酸则为17.3%,两者合计高达42.4%。而我国2019年玻尿酸线上购买数量占总消费量38.0%,肉毒素则为18.6%,两者合计超50%以上,占比高于全球平均水平。

最火的玻尿酸,学名透明质酸,大量存在于人类结缔组织及真皮层中,具有保湿、修复和营养皮肤的作用,可以让皮肤滋润光滑,柔软富有弹性。其注射剂主要可分为填充剂以及皮肤保护剂,填充材料的交联玻尿酸被国家认定为III类医疗器械,门槛很高,价格从几百到上万不等,厂家的毛利自然也很高。

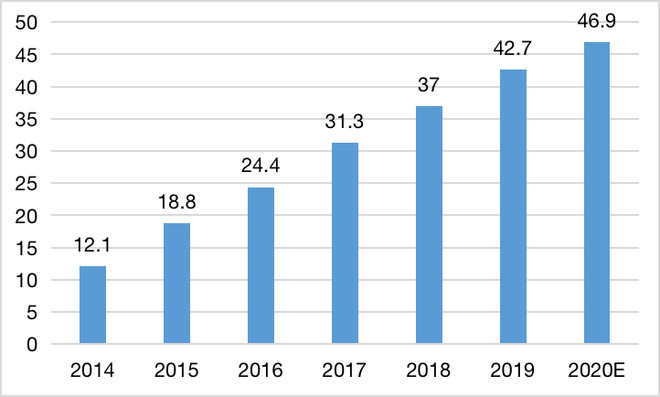

从我国玻尿酸的市场规模看,2014年近12亿出头,2020年预计高达47亿元,市场规模直接翻了2番(2014-2020年CAGR高达25.3%)。目前市面上玻尿酸产品种类较多,获得国家CFDA认证的品牌2017年有13个,2019年底上升到24个品牌产品。各个品牌根据消费者不同部位的注射需求,均推出了不同的产品系列。

图我国医疗美容透明纸酸产品市场规模(亿元)

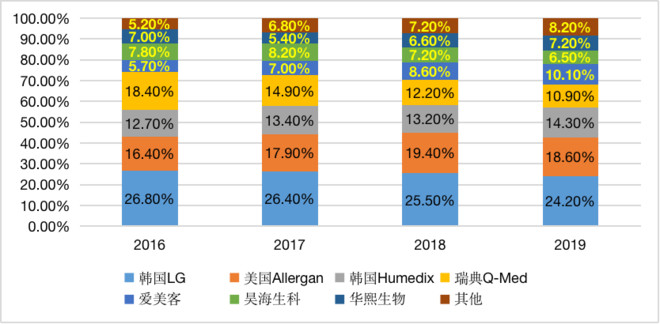

目前我国主流产品市场份额仍然被美国、瑞典、韩国占据着,2019年头部四家外国企业吃掉了68%的市场份额,而国产爱美客、华熙生物、昊海生物正在崛起,尤其是爱美客近年份额提升很快,2019年份额达10.1%,位列国产第一。

图我国美容透明质酸产品市场竞争格局(市占率)

另一个大单品肉毒素,是肉毒杆菌在生长繁殖过程中产生的一种细菌外毒素。其中,A型肉毒素是通过对乙酰胆碱释放所必须蛋白质裂解而阻断神经肌肉传导,并引起松驰性麻痹(不阻断神经兴奋传播),以此来达到治疗皱纹或瘦脸瘦身效果,目前被广泛应用于医疗美容行业,深受消费者喜爱。由于其注射存在着一定的风险,2008年国家食药监局将其列入毒性药品,肉毒素从流通到使用均受到严格管控,牌照审核审批周期至少为5年左右。

而肉毒素的市场规模要比玻尿酸小很多,2020年预计国内销售额仅17亿(2011-2015年均复合增速27.3%),目前肉毒素的渗透率仅2%,市场接受度在逐渐提高,这几年增速也不低,未来成长天花板较高,中研普华研究院预计国内肉毒素市场到2025年翻番到32.6亿。

肉毒素竞争格局比玻尿酸要好一点,目前市场上仅保妥适(美国艾尔建),以及衡力(国产)两款产品二分天下,从样本医院数据看,保妥适肉毒素产品市场份额2018年占比升至53.5%,领先衡力。

未来三年,我国将会有四至五款肉毒产品上市,2020年6月第三款肉毒素产品英国Dysport吉适获中国国家药品监管管理局批准上市,同年10月韩国Letybo乐提葆(四环医药独家代理)也获得国家批准上市。韩国Hutox豪桃思(爱美客代理)目前仍处于审批过程中,预计明后年或可通过审批上市。

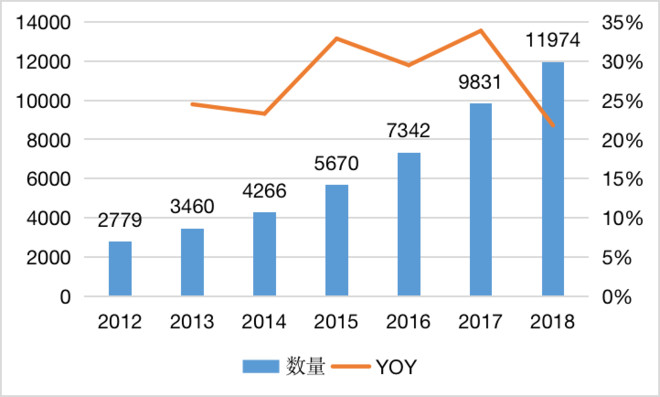

再说医美终端机构,目前国内医美机构主要有公立医院整形科、大型连锁整形医院、中小型美容门诊部和小型美容诊所。2012年全国医美机构(医院+门诊部+诊所)约2779家,2018年增长至11974家,复合增长率高达27.6%,其中整形外科医院和美容医院合计451家,门诊部及诊所数量占据了大部分市场份额,这里面又都是民营机构为主。

图我国医疗美容机构数量

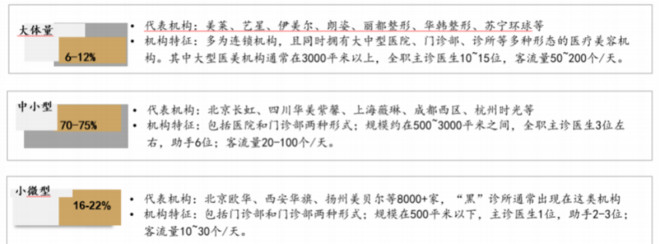

大型的医美机构如美莱、艺星、伊美尔、华韩整形、苏宁环球等,通常大型医美机构有超过10位全职主诊医生,面积3000平方以上;中小型医美机构如北京长虹、四川华美紫馨、杭州时光等,通常500-3000平方左右,全职医生3位左右;而小微型机构,一般主诊医生一位再配合2—3位助手,是目前“黑诊所”出现最多的地方。

由于医美项目具有消费个性化、地域差异化等特征,机构很难将运营经验跨省市复制,目前国内医疗美容市场竞争格局呈现高度分散状态,2019年中小型医美机构占比超过70%,大型医美机构市占率在10%左右,还没看到哪个龙头形成领先优势。展望未来,随着医美机构监管体系的成熟和医美消费者需求升级,行业集中度有望得到一定程度的提升。

图2019年中国医疗美容机构竞争格局

04

医美行业核心标的都在这里了

(1)爱美客:玻尿酸龙头,毛利媲美茅台

公司是玻尿酸龙头,2020年综合毛利率高达92%,净利率61%。目前旗下有6款产品,其中5款均为国内首发,另一款产品为升级产品。公司近几年发展迅速,医美玻尿酸产品超过其他国内竞品公司,市占排名第一。其中旗下两款产品爱芙莱和嗨体,2019年占公司总营收的82.77%。嗨体于2016年底上市,是国内首款且唯一一款针对颈纹修复的产品,预计未来几年无竞品出现。

(2)华熙生物:玻尿酸原料龙头,上下游一体化发展

华熙生物起步最早,2018年占全球36%市场份额,是全球最大的透明质酸原料生产商。公司以透明质酸原料起家,随后向下游医美领域以及化妆品领域扩展,目前拥有夸迪、润百颜、次抛原液、德蔓等多个玻尿酸品牌,2018年与故宫合作的文创口红和次抛原液产品大火;2019年护肤品业务占总营收33.6%。

(3)华东医药:医美管线丰富,未来5年多款产品有望上市

公司拥有3大医美业务平台,核心业务为玻尿酸产品。公司13年以代理伊婉玻尿酸切入医美赛道,18年收购Sinclair奠定基本盘,19-20年入股美国R2公司+瑞士Kylane公司+代理Jetema肉毒素,进一步丰富产品组合,至此构建起差异化并颇具竞争力的医美管线,21-25年公司数款医美新品有望陆续上市,且不乏Ellanse、MaiLi等重磅产品。2019年华东医药医美产品营收12亿元,玻尿酸业务占总营收3%。

(4)昊海生科:3款核心产品,医美营收占比达23%

昊海生科更聚焦医药领域,主要面向公立医院,公司在医美领域仅有三款产品,分别为入门级海薇、中端姣兰以及高端海魅。公司产品主要聚焦眼科用透明质酸,占总营收比重45.65%。骨科与医美领域营收相差无几,分别为占比19.21%和22.98%。

(5)四环医药:制药+医美双轮驱动

公司已形成药品与医美两大板块,医美板块处于孵化阶段。公司从14年起与韩国Hugel公司合作,共同开发肉毒素和玻尿酸产品的中国市场,其中肉毒素乐提葆于20年10月正式获批在中国上市,成为国内第四个、韩国同类产品中首个获批的肉毒素产品,今年2月初正式开始其营销活动,预计未来三年,乐提葆有望占肉毒杆菌毒素产品约30%的市场份额。此外,公司预计在两年内推出玻尿酸和童颜针产品。

(6)朗姿股份:医美终端领域跑马圈地

公司主营高端女装,目前在医美终端领域跑马圈地(20年H1营收占比达29%),全力推动并购业务扩张,加快医美机构连锁布局。公司2016年即进入医美领域,截至2020Q3,公司共运营18家医美终端机构(米兰柏羽/晶肤医美/高一生分别为4/12/2家),初成规模。公司持续加码医美赛道,20年12月/21年2月先后设立了博辰五号/八号(自有资金2/1.25亿元,基金规模4.01/2.51亿元),用于投资医疗美容领域及相关产业的未上市公司股权。同时,公司加快晶肤门店连锁扩张,预计21年新增门店10-20家。

舜汇市场公司举行腊八公益施粥活动

舜汇市场公司举行腊八公益施粥活动 澳大利亚S&P/ASX200指数跌2.46%,收于5

澳大利亚S&P/ASX200指数跌2.46%,收于5