北京时间29日凌晨三点,美联储公布4月利率决议,维持联邦经济利率在0-0.25%不变,维持每月1200亿美元资产购买计划不变,符合市场预期。

联邦公开市场委员会(FOMC)重申,承诺使用所有工具支撑美国经济。决议公布后,美元、美债收益率震荡回落,黄金探底回升,美股先涨后跌。

鲍威尔:持续通胀风险较低,就业市场远未恢复

决议声明显示,美联储致力于运用全方位的工具来支持美国经济,从而促进实现最大限度的就业和物价稳定目标。

美联储认为,疫情大流行正在给美国和世界各地造成巨大的困难。在疫苗接种取得进展和强有力的政策支持下,经济活动和就业指标有所加强。受疫情最不利影响的部门仍然薄弱,但已显示出改善。通货膨胀率上升,主要反映了暂时性因素。总体金融状况仍然宽松,部分反映了支持经济和美国家庭和企业信贷流动的政策措施。

美联储重申,未来经济的走向将在很大程度上取决于病毒的传播过程,包括疫苗接种的进展。持续的公共卫生危机继续给经济带来压力,经济前景的风险依然存在。FOMC提及新政策框架指引,致力于在未来一段时间内实现通胀率适度高于2%的目标,使长期通胀预期保持在2%的水平。在这些成果实现之前,将保持宽松的货币政策立场。

美联储称,未来将继续每月增持至少800亿美元的美国国债,400亿美元的机构抵押贷款支持证券,直到在实现委员会最大就业和价格稳定目标方面取得实质性进展。这些资产购买有助于促进平稳的市场运作和宽松的金融条件,从而支持信贷流向家庭和企业。

美联储主席鲍威尔在新闻发布会上伊始就表示,遭受新冠疫情危机影响最严重的那些经济领域已经出现改善,但复苏仍然不均衡、且远远没有完成。美联储关注经济结果,而不是疫情的变化状态,控制新冠病毒的传播是影响经济复苏的最重要因素,现在还不是开始谈论缩减购债规模的时候。

在通胀问题上,鲍威尔指出,所有人都不应当质疑美联储控制特定通胀的决心,一次性物价上涨不太可能导致持续的通胀。如果通胀预期真的高于2%的水平,就会使用工具将其降下来。预计未来通胀将在一定程度上继续上升,然后趋于缓和。

虽然今年以来就业市场有所修复,鲍威尔认为,可能需要几个月的时间才能恢复劳动力供给和需求的平衡。他依然非常担心疫情对就业市场留下永久伤痕。很多服务业工人可能难以找到工作,市场仍然有大量失业人口。3月非农就业报告的就业人口增幅喜人,但那远远不够。

鲍威尔也指出,一些资产的价格高企、市场的反应更能体现疫苗接种和经济复苏,而不是美联储政策。但整体金融稳定性复杂但可控,如有需要我们将使用工具来支持联邦基金利率。

谈及最近持续走高的美国房价,鲍威尔称,美联储非常密切地留意房价上涨,房价上涨体现出需求强劲和供应不太多,希望住房营建商能够满足民众的住房需求,住房方面并未引发金融稳定性顾虑。

对于数字货币,鲍威尔表示,美联储觉得有义务很好地理解数字货币的技术和政策问题。相比在数字货币方面尝鲜,美联储更希望做正确的事。美联储需要了解数字货币将如何在美国运作,需要看看数字货币对所服务的人民是否是一件好事。他表示,不太担心其他国家会先推出数字货币。

未来政策走向悬念待解

目前美联储和外界在通胀上的看法分歧为美联储沟通政策预期产生了不确定性。美国前财长拉里·萨默斯周三表示,通胀指标发出“红色警报”,并再度批评美国总统拜登的1.9万亿美元刺激法案,称所有的迹象都表明通货膨胀开始爆发。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在议息会议前夕接受第一财经记者采访时表示,尽管鲍威尔认为经济已经到了一个拐点,就业增长和通货膨胀都在加速,但劳动力市场仍远未恢复到疫情大流行前的水平,通胀仍在可控范围内,这为美联储维持此前的前瞻性指引立场提供了空间。

施瓦茨认为,短期看财政刺激加上需求释放将造成瓶颈和供应短缺,给物价带来压力,引发暂时性的通胀飙升,事实上这一点已经开始。 在他看来,尽管通胀存在明显的上行风险,但从目前得到的数据看,财政刺激的边际效应有所减弱,消费需求对通胀很难形成持续性支持。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)对第一财经记者表示,在过去几个月里,美国经济恢复速度比预期的要快,而且供应链约束显然对投入品价格产生了强烈的上行影响。尽管更高的价格压力尚未影响到广泛的CPI数据,但这些压力已在各种制造业调查的价格构成部分显现出来。他认为,衡量通胀的真正标准将出现在名义与核心CPI的统计数据中。如果名义CPI开始超过核心CPI 50个基点或更多,美联储将别无选择,只能承认通胀冲动开始在整个经济体蔓延,并需要开始采取措施来削减价格压力。

盛宝银行首席经济学家雅各布森(Steen Jacobsen)则认为潜在的通胀风险不容忽视。他告诉第一财经记者,这一轮通胀是结构性的,而不是周期性的,美联储对通胀持续性的判断可能有待商榷。“可以看到,作为绿色转型的关键一环——工业金属价格正在迅速上涨,”他说,“我们似乎进入到了一个什么都缺的阶段。这意味着,下半年通胀压力将持续,类似番茄酱效应,最后的释放往往具有破坏性。”

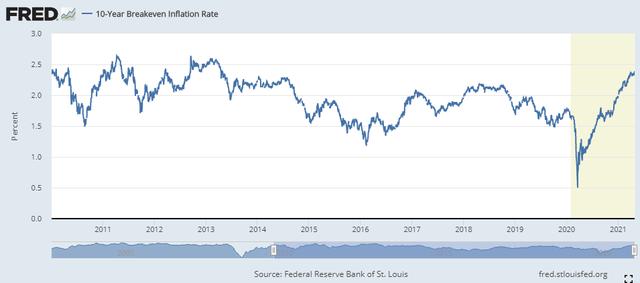

值得注意的是,美国10年期盈亏平衡通胀率周三报2.39%,这是自2013年年中以来的最高水平,5年期盈亏平衡利率为2.51%,从稍早前2008年高位小幅回落。这种盈亏平衡曲线的倒挂历史上并不多见,表明投资者预期通胀会回升,随后会有所消退,这与美联储内部的主流观点相符合。

另一方面,作为美联储的工作职责之一,今年以来就业市场的恢复有目共睹,美国劳工部数据显示,初请失业金人数连续两周回落到60万以下,创去年疫情以来的新低。美联储褐皮书指出,制造业、建筑业、休闲和酒店业的岗位增长最快。不少企业表示,招聘工作面临较大挑战。施瓦茨对第一财经记者表示,今年以来,在刺激政策的有力支持下,美国家庭开始了新一轮消费热潮,对服务业岗位的复苏起到了关键作用。

总体而言,整体就业率距离疫情前高位仍有差距,约有800万成年人在这场公共卫生事件中失去了就业岗位。对美联储而言,其最大就业目标并不涉及像失业率那样的一次性指标,而是包括一系列更广泛的问题,比如黑人和白人之间失业率的差异,或者部分女性因为疫情期间承担的家庭照顾责任而找不到工作。从这个角度看,劳动力市场依然存在改善空间。因此,这将为短期内美联储在政策立场上保持耐心提供支持。

利率决议公布后,欧洲美元期货显示,投资者认为美联储于2022年12月加息的可能性超过90%。 高盛在研报中指出,美联储希望能在观察了更多数据之后,再对经济前景做出押注判断。高盛明确透露,缩减量宽行动的政策沟通步伐要到下半年才会真正迈出,在进入2022年之后才会真正落实。高盛预计,美联储2022年起会在每次政策会议上宣布缩减150亿美元的购债规模,如此需要花上一年时间才能彻底结束购债行动。这意味着,美联储至少需要等到2023年中期之后,才有可能进入新一轮加息周期。

舜汇市场公司举行腊八公益施粥活动

舜汇市场公司举行腊八公益施粥活动 澳大利亚S&P/ASX200指数跌2.46%,收于5

澳大利亚S&P/ASX200指数跌2.46%,收于5