居民的“提前还贷潮”还在继续,针对房贷提前还款难等问题,央行、银保监会近日召开部分商业银行座谈会,要求按照合同约定做好客户提前还款服务工作。

针对部分借款人违规使用经营贷、消费贷提前还款的情况,要求商业银行持续做好贷前贷后管理,加强风险警示;监管部门将加大检查处罚力度,及时查处违规中介并披露典型案例。

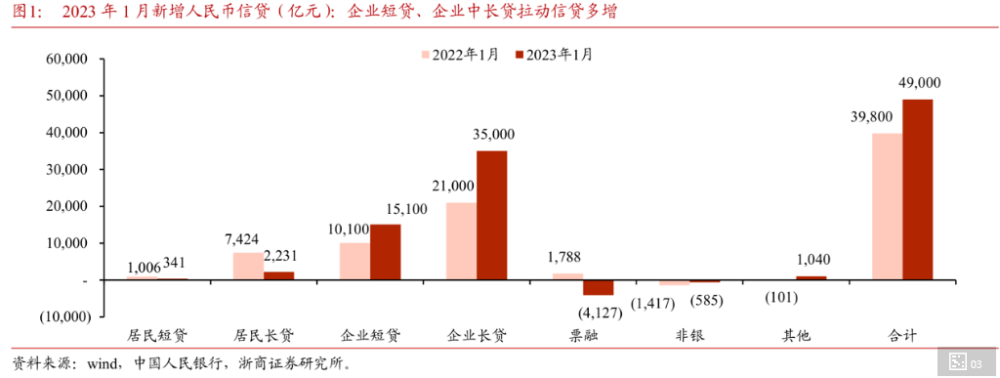

提前还贷潮也体现在金融数据上,1月人民币贷款超预期增加4.9万亿元,其中企业中长期信贷是主要驱动力,而居民信贷偏弱,尤其是居民中长期贷款持续同比减少。

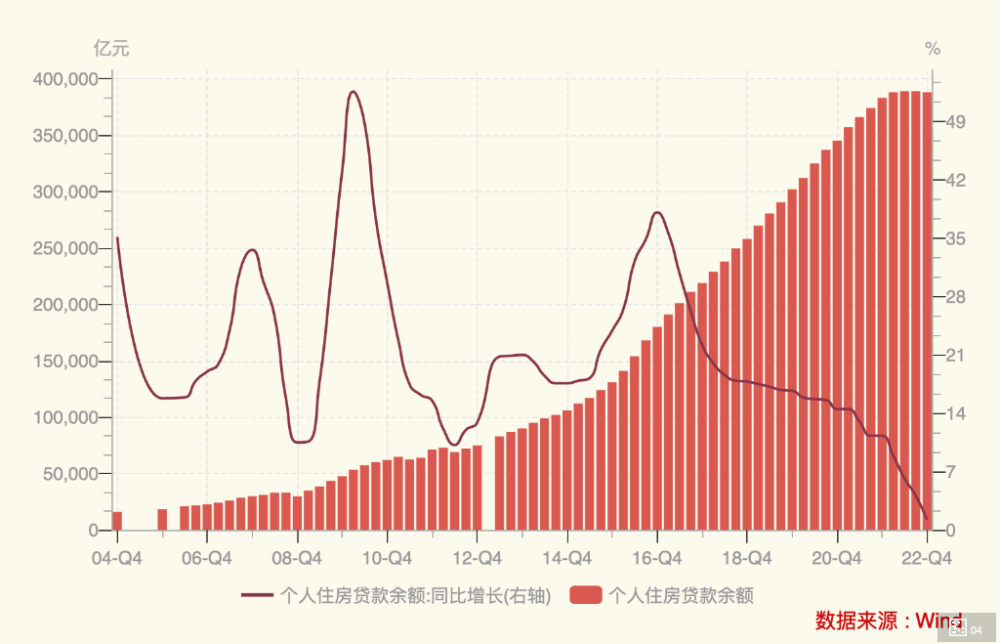

除了地产销售依旧低迷,另一大原因就是提前还贷和新投放的贷款相互抵消,拖累了增幅,个人住房贷款余额增长乏力,2022年全年增速均呈现快速下滑趋势,四季度末同比增速仅为1.2%,创2004年有数据以来最低。

提前还房贷现象引发市场关注,是什么在推动居民提前还贷?

二.理财赎回潮导致居民闲置资金飙升

此轮提前还贷潮与去年理财赎回潮有关。

2022年银行理财两次"破净",一次是3月由股市调整引起,不过理财产品投资股市的占比较小,叠加4月债市就开始回暖对冲股市的下滑,影响还可控。

另一次是11月,受资金面收紧、经济预期转变影响,债券市场突然进入熊市,中国10年期国债收益率从11月1日2.66%持续上行至12月6日的2.96%,债市调整拖累理财产品净值全线下跌,即使R2级低风险银行理财产品也未能幸免,引发年内的第二轮“赎回潮”。

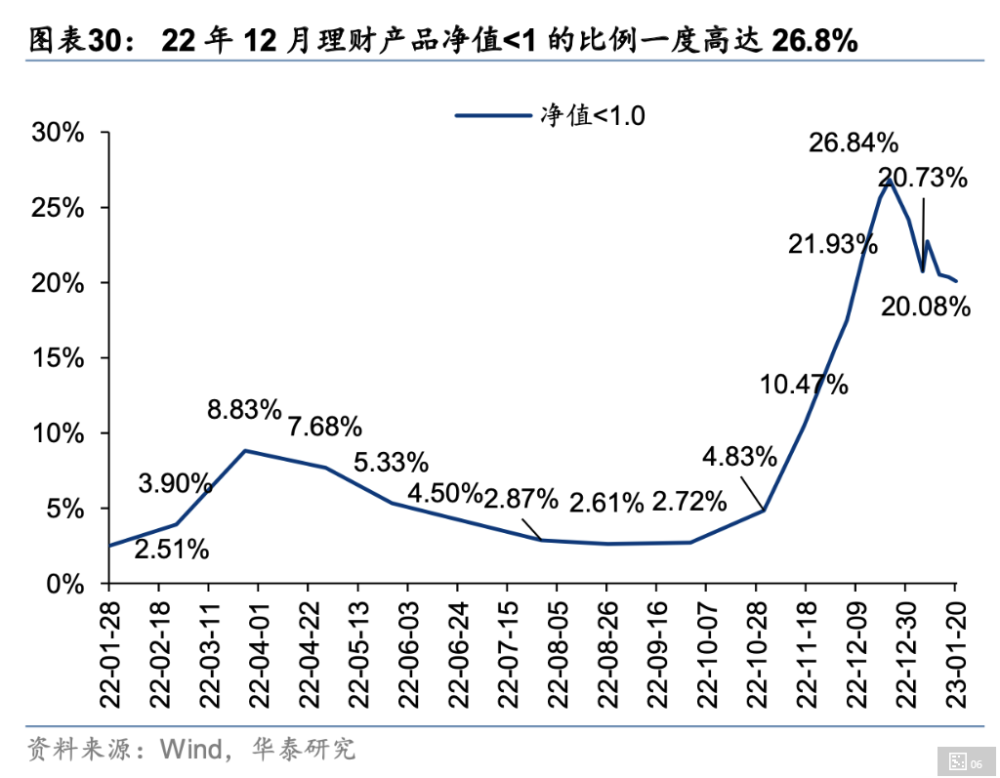

理财配置债券的比重较大,大额赎回需要债基变现,导致债市进一步调整,理财净值又下跌,形成"净值下跌→产品亏损→客户赎回→流动性压力→卖养→净值下跌"的负面循环,踩踏下22年12月一度有超过26.8%的理财产品出现破净现象。

市场波动引发赎回潮只是表面,归根结底还是投资者对银行理财有天然的刚兑信仰,不接受银行理财产品也会亏本,而2022年又是理财产品基本实现全面净值化的一年,2018年4 月资管新规落地后,20多万亿银行理财就开启净值化转型,截至2022年6月末,净值型产品占比升破95%,银行理财产品承诺“保本保收益”的时代已经过去。

净值化对习惯稳收益的老百姓冲击巨大,大量风险偏好较低的投资者离开理财体系,理财存续规模持续下降;叠加2022年房地产市场低迷,房价上涨预期减弱,居民加杠杆购房投资动力也不足,赎回的资金只能再以存款方式回流银行,带动银行存款飙升。

舜汇市场公司举行腊八公益施粥活动

舜汇市场公司举行腊八公益施粥活动 澳大利亚S&P/ASX200指数跌2.46%,收于5

澳大利亚S&P/ASX200指数跌2.46%,收于5