一、华侨城是一家怎样的公司?

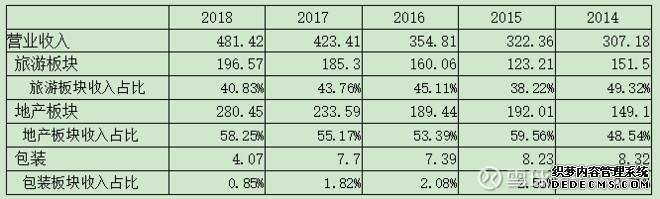

从公司年报公布的数据来看,华侨城业务分为旅游、地产和包装三个板块,包装业务营收占比小且呈下降趋势,2018年旅游板块营收占公司营收40%,地产业务接近60%。

从数据上看,似乎可以得出华侨城是旅游+地产双轮驱动,二者规模相当,地产占比略大的结论,事实真是如此吗?在此要吐槽一下华侨城A的信批,大部分数据没有公开。结合评级机构以及券商的数据我们可以看到,将各主题公园及综合体的门票收入、酒店收入以及物业的租金收入加总,2014年到2018年纯旅游板块收入几无增长,2018年纯旅游板块收入40.74亿元,占公司营收不到10%,旅游板块大部分的收入还是由旅游地产贡献的。从营收占比来看,房地产板块的收入占公司营收90%以上,本质上公司还是一家有旅游特色的地产公司。

二、华侨城A的经营和拿地模式

(一)旅游板块

根据权威机构的统计,华侨城集团近年来位列全球主题乐园集团四强,紧跟国际巨头迪士尼乐园、默林集团、环球影城集团之后,年入园人数达 4000万人次。

经过多年的发展华侨城的旅游产品已经经过了四次升级,分别是第一代的锦绣中华、第二代的世界之窗、第三代的欢乐谷和华侨城、以及第四代的欢乐海岸系列。其中第一代、第二代属于静态产品,游客入园以看为主,目前锦绣中华仅深圳有一个项目,世界之窗除深圳外也只在长沙进行复制。第三代和第四代产品则属于动静结合,欢乐谷定位为大型的游乐场,华侨城项目则定位大型的旅游综合体,欢乐海岸更多的融合了商务综合体的概念。欢乐谷目前已经进驻了深圳外的8个城市,华侨城和欢乐海岸也进行了异地的扩张。

(二)地产板块

公司一般通过建设主题公园以及旅游综合体的方式低价拿地,项目配建一定体量的住宅以及商业,前期住宅和商业销售的现金流入可以保证旅游项目的开发投入,而项目的建设运营以及周边配套的完善又提升了周边住宅和商业的价值。这种企业和当地政府双赢的模式使得华侨城成为政府招商引资的重要目标,在土地招标时能够得到政府量身定制的门槛,大多以起拍价拿地。而华侨城注重品牌运营,谨慎进行异地扩张的举措又进一步的增加了其和政府谈判的砝码。对于体量大的项目,公司会在拿地之后引入合作方一起开发,分摊资金压力。如18年10月份,公司在太原116亿拿下256万平米计容面积的巨无霸地块,随后即出让了部分股权引入合作方;15年12月在南京83亿拿下112万计容面积的项目,随后将其中一个住宅地块引入绿地一起开发(出让49%股权)。

三、公司的发展历程及发展战略

公司成立于1997年,是由华侨城集团整合旗下旅游及相关配套资产独家发起的,同年9月公司在深圳证券交易所上市。成立之初公司主要经营范围包括旅游组团观光、酒店经营管理、景区管理技术服务、旅游商品设计等。上市之后通过数次定向增发等方式收购了集团大部分的旅游资产以及地产项目,成为了华侨城集团旗下资产规模最大的上市公司。目前公司持有集团唯一海外平台华侨城亚洲70%的股权。

公司发展战略经历了两个阶段:

第一阶段:2000-2014,战略重心为“旅游+地产”。公司自2000年来陆续收购集团的旅游资产并整合了集团的地产资源,形成了“旅游+地产”双轮驱动的发展模式。

第二阶段:2015-至今,公司发展战略为“文化+旅游+城镇化”。2015年地产市长段先念上任公司董事长,公司提出了“文化+旅游+城镇化”,“旅游+互联网+金融”的进化模式,定位为“主题公园领导者、旅游产业领军者、城镇化价值实现者”。2018年年报中,公司提出了2019年的工作重心为回款和去化,公司可采取股权转让、资产处置等方式加速回笼资金。

四、财务分析

(一)资产负债表分析

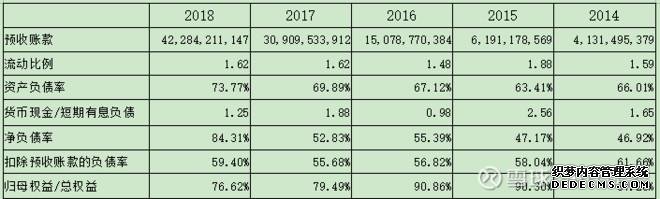

公司短期偿债能力较强,近五年流动比基本都在1.5以上;账上现金可以完全覆盖短期有息负债。资产负债率在70%左右,处于行业较低水平,扣除预收账款的负债率在60%左右;18年加大了投资力度,净负债率从17年的52.83%提升到了18年的84.31%。公司预收账款近年增长迅猛,保证了后续业绩的释放。

公司的财务政策保守,投资性房地产按照成本法计量并计提折旧。2018年末投资性房地产账面价值67亿,当年计提折旧3.36亿,租金收入8.14亿。固定资产余额145.5亿,当年计提折旧12.7亿。

(二)利润表分析

由于华侨城的经营模式,公司近五年的毛利率一直在50%以上,18年更是达到了60%。但也正是因为拿地成本和售价之间的巨大差额导致公司缴纳了大量的土地增值税,导致营业税金及附加/营业收入这一比值在20%上下,而一般的地产公司这一比值都在10%以下;公司的三费/营收处于12%左右的水平,权益净利率近几年在14.4%-22%的范围。

(三)ROE分析

公司的ROE自2014年以来呈上升趋势,主要是因为归母净利率以及权益乘数的提升,而总资产周转率则是处于下降的趋势。要现有税制下提高归母净利率太难了,未来只有通过快速提升销售规模才能提高总资产周转率并匹配较高的权益乘数,但是通过公开市场去拿地的话会在一定程度上降低归母净利率,需要公司做一个很好的权衡。

五、历年投资、销售分析

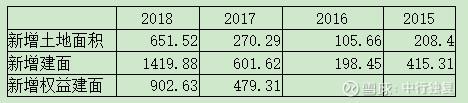

整理公司年报数据,2018年公司拿地力度增强,当年新增土地面积和规划面积均超过前三年总和,可以看出管理层做大业绩的决心,新增土地主要集中在一线城市以及强二线城市,部分三线城市拿地成本极低,未来去化压力小。2018年新增建面楼面地价小于6000元/平米,2017年新增建面楼面地价在7000元/平米左右,近两年新增楼面地价/当年签约单价均小于15%,未来销售价格具备极高的安全垫。

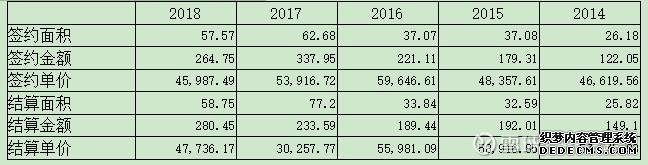

历年签约结算情况(不含旅游地产口径)

六、公司竞争优势:

(一)独特的经营模式:

世界之窗、欢乐谷、华侨城等多个文旅项目的成功运营为华侨城积累了文旅项目的经验,也成就了华侨城的品牌,公司通过文旅品牌低价拿地,房地产经营利润又支撑着旅游产品的优化和升级,形成了一个相互促进的闭环,独特的经营模式构筑了公司的护城河。

(二)推行员工激励,管理层进取:

近几年管理层的薪水持续上涨,18年高管年薪最高将近400万;2015年公司实施了股权激励,第一期份额仅有注册资本的1%,未来还有很大的股权激励空间(股权激励份额上线累计为注册资本的10%);此外18年年报公司提出要修订完善跟投办法,这些都可以激发骨干员工的积极性。公司近年拿地增加,结合公司优势又提出了发展旅游小镇的战略,年报上指出要加强市值管理,增加股东回报,进取的管理层将带来营收净利的较大幅度增长。

(三)财务政策保守,未来折旧减少可以增厚利润

公司财务政策保守,投资性房地产以成本入账并计提折旧,未来固定资产折旧和投资性房地产折旧的减少可以增厚利润。公司融资成本低,负债结构合理,可以较好应对房地产调控。

未来看好公司在旅游板块新的产品和IP带动估值的提升,结合房地产业务营收净利双增长带来的市值成长。

七、估值及回报

公司历史股价图

历史估值分析

自2011年以来,华侨城A最高静态PE22.58,最低静态PE4.39;最高动态PE23.23,最低动态PE3.82(前复权情况下)。当前股价6.95元,市值570亿元,2018年归母净利润106亿元,当前静态PE5.37。

回报分析:

18年末预收账款423亿,其中大半预收房款对应的项目已是现楼,19年可交付确认收入;2019年一季度末预收账款558亿,结转销售收入79亿,扣除10亿元的旅游收入,可以推算出一季度公司签约金额大概204亿;18年公司房地产板块的签约金额大概在550亿元左右,看好公司今年签约金额较18年增长20%以上。按照净利润20%的增速,再给8倍的估值,千亿市值可期。 A股市场再现神技,两大买入体系:支撑位、

A股市场再现神技,两大买入体系:支撑位、 股市中炒股赚钱的12种姿势!随州碧桂园别墅

股市中炒股赚钱的12种姿势!随州碧桂园别墅