北新建材正受到各路资金加持。

公司股价演绎的背后,北新建材有着周期股的外表,市场给出成长股的估值。

这家公司筹码有集中趋势,且年报里的风险点不容忽视。

-

各路资金追捧,周期变成长

据悉,北新建材是一家综合性新型建材产业集团,所生产的石膏板在住宅以及工业厂房、酒店、宾馆、体育场馆、写字楼等商业和公共建筑领域的各种建筑物的建造和装修过程中被广泛应用。

此外,2019年北新建材通过联合重组进入防水材料行业,防水材料是建筑工程的重要功能性材料,主要应用于工业与民用建筑、地铁、隧道、桥梁涵洞、市政工程等方面的防水。

2020年公司实现营业收入168.03亿元,同比增长26.12%,实现归母净利润28.6亿元,同比增长548.28%,扣非归母净利润27.76亿元,同比增长17.04%。

截至2020年末,大型机构投资者云集北新建材,除了兴全基金、以及新进的社保基金组合,还有三家QFII资金,分别为魁北克储蓄投资集团、挪威中央银行、加拿大年金计划投资委员会。

据业内人士透露,这家三家QFII资金长期委托给中国本土私募进行组合操作,类似于淡水泉投资、高毅资产等。这并不排除三家QFII的受托管理人是同一家中国“代理人”。

因此,北新建材的交易有些“拥挤”:兴全基金、外资背后的中国操盘手、新入局的社保基金组合。

值得注意的是,香港中央结算有限公司也不得忽视,代表着陆股通北上资金的情况,而且无法穿透背后真实身份。

通过WIND数据,我们比对一下各方的资金实力(以报告期末参考市值为准)

北上资金(香港中央结算)41亿元,兴业基金23亿元、三家QFII资金21亿元、全国社保基金近5亿元。

可以看出筹码竞争的激烈程度。

2020年全年,北新建材股价涨幅为58%。从股价K线图上,这只股票被市场当做一只成长股,不断的创新高。

通常来讲,建材类股票是周期类股票,周期股在2020年四季度才开始有行情演绎。从今年2月末开始,北新建材的股价大幅下行,截至3月26日收盘,股价跌幅超过20%,颇有抱团股解散的架势。

成长性何在

东北证券指出,北新建材布局的防水行业,将成为支撑利润的新增增长点。

这家券商指出,行业集中度较低,有较大提升空间。国内防水材料市场规模超2000亿,但行业集中度低。2019年防水材料行业龙头企业东方雨虹市占率达12%,科顺股份、卓宝、宏源紧随其后,市占率分别为3.1%、2.3%、1.7%。收购蜀羊、金拇指、禹王三家防水企业后,北新建材系市占率为1.5%,排第五。

根据财报,北新建材2020年防水业务营业收入达到32.82亿元。

东兴证券还给出如下江湖地位的评价。北新建材成为国内防水行业第三大龙头公司,近两年的复合增长率高达63.13%,超过国内龙头公司东方雨虹(218亿)和第二龙头科顺股份(60多亿)的增长速度。

国盛证券对北新建材成长性有如下表述:中长期来看,行业需求仍有成长空间,石膏板未来在住宅和隔墙领域渗透率提升的趋势较为确定,龙骨配套、防水材料拓展和海外市场开拓在未来几年或成为新的亮点,看好中长期投资价值。

-

市场过度乐观

细致看下年报,北新建材的基本面要打上问号。

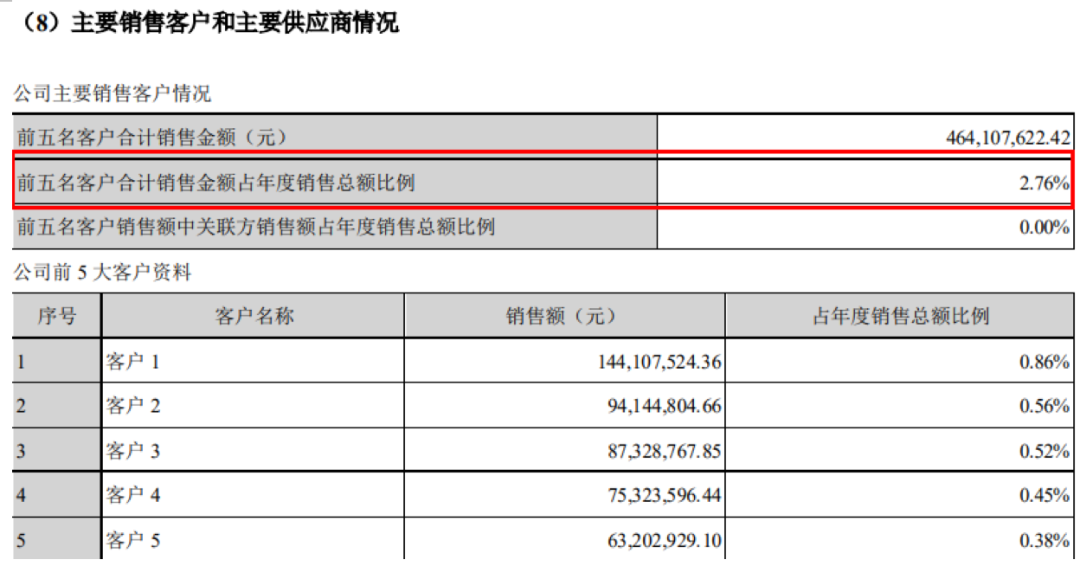

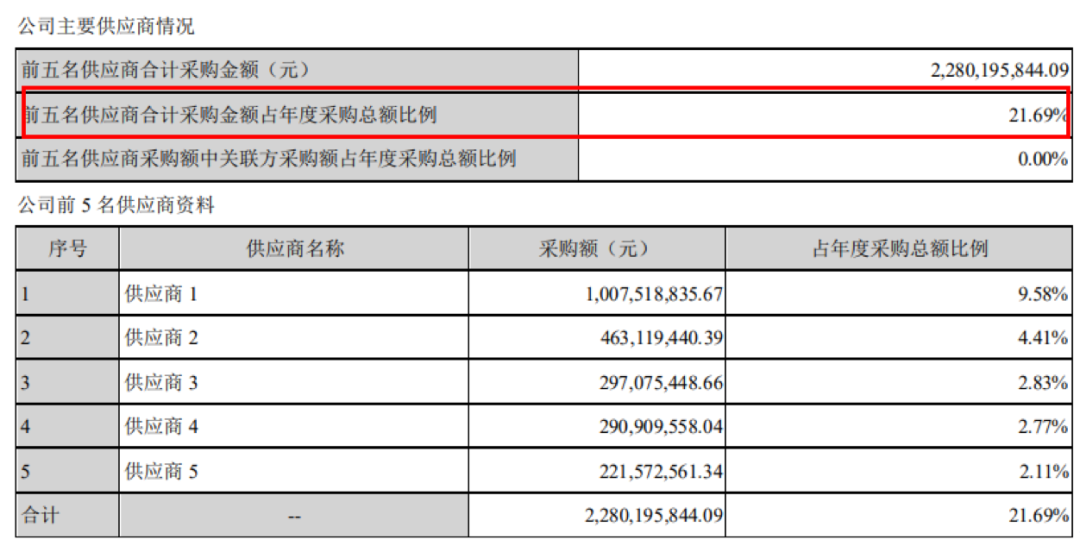

如上图,公司前五名客户合计销售金额占年度销售总额比例只有2.76%。

再对比主要供应商情况,前五名供应商合计采购金额占年度总额为21.69%。

两个占比数字比较,北新建材的主要销售客户非常分散。那么过度分散造成的业绩风险,不言而喻。

一家上市公司,如果核心客户群不够稳定和集中,随时面临营收的不确定性。

再来看另一个风险点。国信证券犀利地指出,2020年北新建材费用率同比提升,诉讼和解支出拖累经营性现金流。

年报披露,2020年期间费用率13.03%,同比提升1.91%,其中销售/管理/财务/研发费用率分别为3.49%、5.09%、0.45%、4.0%。全年实现经营性现金流18.39亿元,同比下滑7.4%,主因上年产生的美国石膏板诉讼事项和解费,尚未支付的部分在本年支付所致。

关键问题来了,主营业务在海外的法律风险,如果未来再次出现,对资产负债结构将会带来哪些影响?这可能是市场未注意的黑天鹅。

疫情之下,新房、二手房成交量受到不小影响

疫情之下,新房、二手房成交量受到不小影响 10年后楼市问题不再是房价,反而是3大新难题

10年后楼市问题不再是房价,反而是3大新难题