最近听到很多投资人抱怨:

2月份才买的一年期银行理财,现在已经亏到本金了。天那,银行还安全吗?

某银行理财产品风险等级为R2,近一个月年化收益率为-4.42%。这款产品还明确标示了“100%主投固收类资产,不参与股市,通过票息收益积累”。不是说固定收益吗,怎么还亏本了?

近日多家银行理财产品的最新份额净值跌破1,绝大多数为刚成立不久的固收类理财。投资人感到“难以理解”,银行也一脸懵逼遭到了一些投诉。

一、在我看来,首先这部分银行的投资者教育做的也太不合格了。

那么多的投资者居然还停留在悠久的历史岁月里,认为银行理财的收益“刚性、安全、稳健”。

1,先做个科普,银行理财是银行的“表外”业务,和“表内”业务的银行存款完全不同,所以别担心你存在银行的钱有啥问题。

在资管新规以前,银行理财是分为保本型理财产品、非保本型理财产品。这里保本型理财产品,又分为保本固定收益型(保本保息)和保本浮动收益型(保本不保息)。而非保本型理财产品,就是非保本浮动收益型产品,既不保本也不保收益。

保本的钱是怎么实现保本的呢?

其实大白话来说,就是银行拿了你的钱,给你个固定收益率、或者根据一些指标制定浮动的收益率,但是这个钱,具体投到哪里去呢?你不知道的。这样,如果投资的高风险投资领域,可能收益比较高,那也是银行的,不是你的,银行只会把规定给你的收益定期发给你,让你看起来收益每天在不断增长的。至于亏损怎么办?没事,银行来兜底,这就是之前银行理财产品的“刚兑”,或者有些没有说保本,但实际上是“隐性刚兑”的。银行还要做生意,不会让你亏,以后还要发产品怎么办。

后来这个资管新规就是要打破“刚兑”或“隐性刚兑”,并且要求理财产品也逐步使用“净值法”(一些封闭性产品有例外)。

什么是净值法?再讲这个之前,要先说下摊余成本法,这个是之前货币基金广泛使用的方法,打个比方来理解:现在某个产品标价面值100元,现在98卖给你,约定一年利息是5块(利率5%),那么一年后你赚的钱就是105-98=7块钱。摊余成本法就是,这7块钱折算成365天,每天不均匀的分给你,让你感受到每天都在赚钱的。实际上,如果持有债券类资产,是会有价格波动的,但因为这部分拉长到一年,在整个收益里面,这个亏损会比较小,一平均就不会显示在日常收益里。

再说净值法,那就是实打实的,你投了什么资产,今天只要价格波动,该赚该亏,都要通过每天的净值显示出来。

现在显示亏钱的银行理财产品,就是采取的净值法,所以会出现亏损的情况。

2,再来说银行理财产品的风险等级。

银行理财产品的风险等级一般分为R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型),对应着不同的收益。选择与自己相匹配等级的产品。

R1、R2等级的产品都主要投向债券、同业存单等高流动性资产和债券类信托等债权类资产,R1产品协议约定保本,R2等级产品约定不保本但是提供高于R1产品的收益。

而R3以上的产品都在底层资产加入了权益类资产(比如股票型证券投资基金),R3等级的产品权益类资产投资比例为0~80%,R4等级则提升到0~90%,因此风险更大。

所以,其实R2开始就不保本了,只有R1是投向存款类产品还在保本。

3,再来说说这个R2等级的产品怎么亏那么多?

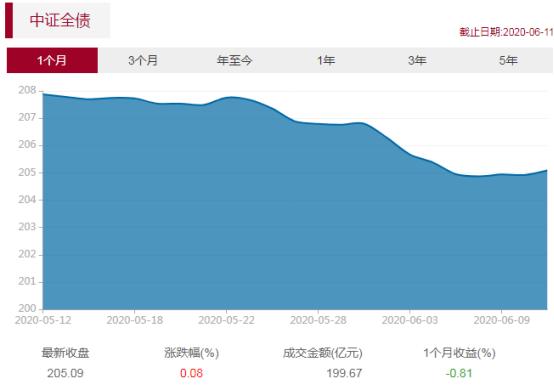

首先,它持有了债券,我们已经说了很多次,债券5月以来出现了比较大的调整,原因在于之前一直往下走的市场利率,有拐头往上,且央行在流动性方面出现了“缩手”的迹象,另外债的供应量还蛮大,导致债出现了调整。另外股市表现较好,也吸走了不少债的流动性。

(数据来源:wind-中证综合债,区间2020.5.12-2020.6.11)

至于为什么有些新闻说亏了4%多,那是因为为了夺人眼球,折合为年化收益率,相对于判断一年12个月都这个跌法,一年后会跌这么多。所以是比较夸张的。

说到这里,大家应该理解了银行理财产品为什么亏,接下来很多人要问了,那理财产品是不是不值得买了?我还能有什么固收产品做替代吗?

我们还得从引发这些固收产品下跌的罪魁祸首---债券的下跌说起。

二、债类资产是否还值得持有?怎么持有?

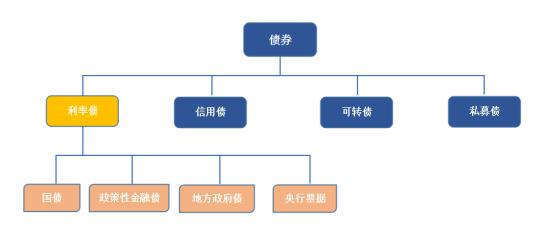

还是先做个科普,债的主要类型我们也说了很多次,课程里也都有:

(制图:好买商学院)

债券类产品(不管银行理财、还是债券基金)的收益来自于两方面:一是债的利息收益,持有到期就是还本付息给你;二是债的价差收益或亏损。另外如果出现了信用风险,那就是踩雷了,那部分本息可能都没有了,这是小概率事件。

理论上,债持有到期就能还本付息,比如票面100块本金,到期利息5块,到期了人家就得还你105,这5%是确定的利息。

波动来自于哪里呢?比如持有半年的时候,这时这个债值102.5元了。但是你需要卖掉它,换现金,因为你有了更好的投资产品,一款利息是8%的产品,这时候,哪怕人家只出101、102块,你算了合算也卖掉了。这样你这个债就是损失了部分利息卖掉的,如果你也是高点半路接盘买入的,还可能发生亏损;而接盘的人、买入债券的,只要持有到期,不仅利息妥妥的拿到了,还拿到了买卖的价差,因为在你这里低价买走的,就是当时102.5卖出,他也是赚钱的。

所以现实生活中,因为利率的变化,流动性的变化,债市信用环境的变化,会经常发生债券的价格出现上下波动,但是不会无限偏离它的本息和。不可能持有到期值105的东西,我90块就卖给你;也不可能我卖110,还有人来接盘。因为持有到期他就是105。

这样短期会有价格扰动,长期债的走势还是较为线条化的。我们来看下同样刚刚的中债指数更长周期的走势:

(数据来源:wind-中证综合债,区间2015.6.12-2020.6.11)

所以在债市已经出现较大的调整后,你是要本该属于你的收益,折让送给接手的下家呢?还是准备从那些恐慌的人手中折价买到廉价的债券、拿到持有到期本该它们享受的收益呢?

银行理财产品也是这个道理,不过跟基金公司比起来,它们的债券类资产的管理能力还是没有那么专业、也没有那么透明。一般大家买固收类产品,还是买债券类基金更多。未来的银行理财子公司的很多产品,也大多这个类型。

(制图:好买商学院)

债券基金,也分为纯债基金和混合债基,另外还有可转债债基。

1)纯债基金包括:短债基金,中长债基金。

2)混合债基包括:一级债基、二级债基。

3)可转债基金,主要可投资于可转债的偏债基金。

关于这些债基类产品的选择,因为篇幅过长,我们后面会找重点跟大家慢慢细说。

好了,本期内容到这里,最后做个小调查:你持有银行理财吗,知道属于哪一类的产品,收益率怎么样?你认为,债券基金是否是更好的固收理财产品,你持有哪些?

本文系好买商学院原创,如需转载,请在文章开头注明来源于“好买商学院”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

奥马电器跌停:13亿理财,近10亿纾困基金,

奥马电器跌停:13亿理财,近10亿纾困基金, 根据最新的利率数据来看,有哪些银行的保本

根据最新的利率数据来看,有哪些银行的保本