穷人想要翻身积累到100万,要靠两条腿走路才能到达目的地,这两条腿就是勤劳赚钱和长期理财复利增值。无论少了哪一条腿,你的财富积累就变得不切实际或者根本实现不了。

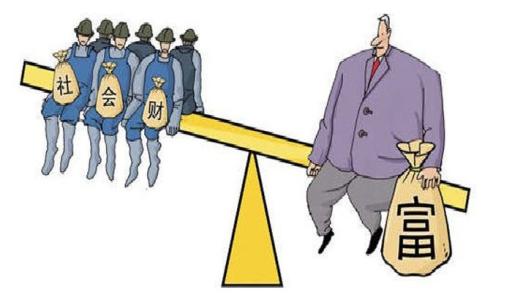

收入有两大类,一类是劳动性收入,另一类是财产性收入。劳动性收入主要靠个人的工作、劳动产生的工资奖金和销售提层等,特点是获得收入的时间没有持续性,收入的数量忽高忽低没有稳定性,严重的会导致失业出现收入为0现象。

财产性收入是用靠金融产品带来的投资收益、出租房带来的租金,出版作品带来的版费等,这些财产性收入的特点是:时间上可以与生命等长,活多久就可以领多久;一般是一次性完成,永久性领钱;是工资性劳动性收入的最好补充。

当我们靠工作或劳动挣到“劳动性收入”时,应该先把要存的紧急备用金、保险保费、投资本金等存在不同地帐户中,然后再花留下的部分。不能先花钱再存钱,否则就会出现月光族或者入不敷出的情况。

01.身为穷人还不能做到勤劳,那么根本没有翻身的机会。

大钱都是通过小钱积累起来的,没有钱就谈不上积累。那钱要从哪里来,穷人只能靠出卖自己的脑力和体力,用时间去换取金钱。

想要做到财富积累,身为穷人不可怕,可怕的是人穷志短,一旦穷人好吃懒做想要翻身难上加难。

身为穷人想要积累100万就需要做到推迟享受,把钱存下来。财富积累就像一个水池里的水,进水量只要大于出水量,总有一天水池的水就会满出来。

进水量就是你的收入,出水量相当于你的开支,只有收入大于开支你的钱才会越来越多。

02.理财,利用复利钱生钱,让钱替你工作,等于多出一个人不分昼夜为你赚钱。

假设一个23岁刚毕业的大学生,身上没有任何存款,只能用他的时间、头脑、体力去换取金钱,每月发工资都强制储蓄2000元,等工资收入增加后强制储蓄3000元,这样在10年的时间里为自己积累了30万。

虽然后续工资还会有上升的空间,但是由于成家立业,家庭的重担在身想要增加储蓄已经力不从心,这时候就算不在投入只要通过理财就可以让这30万不停的为你工作,让钱生钱直到100万。

用工资来准备全部家庭资金需求是非常困难的,只有少数大公司的高管才能做到;但是从工资中拿出10%来买保险,拿出30%来投资保值,拿出30%来投资增值。60%的部分增加收入和家庭财富,10%的部分降低家庭各项支出,一边增加一边减少,同时努力放大家庭财富,能够更快积累100万甚至更多的财富。

留出30%的部分,一边满足现在衣食住行,一边放银行存作”紧急备用金“,不至少因为将来的生活而降低了现在的生活品质,也不应该只顾现在舒服地生活,而让将来的或晚年的生活越过越差。而是想方设法让家人的生活持续地、稳定地提高生活品质,包括教育品质、养老品质和医疗品质等等。

财产性收入来自于70%的保费支出和投资支出,然后财产性支出延长工资性收入或劳动性收入的不足之处,工资性收入和财产性支出两相结合,可以积累100万甚至更多的财富。

综合以上分析,勤动可以积累投资本金和保费等理财本金,投资本金通过基金、债劵和股票房产等产品赚到更多的钱,通过保费省更多的医疗费用、教育费用和养老费用,一边增加收入一边节省费用减少支出,积累更多财富,积累财富=增加收入-更少支出。积累本金要靠勤劳,放大财富要靠理财;2种手段缺一不可,两者结合能积累更快更多财富。

奥马电器跌停:13亿理财,近10亿纾困基金,

奥马电器跌停:13亿理财,近10亿纾困基金, 各个理财平台都在降息,百度利息却这么高

各个理财平台都在降息,百度利息却这么高