随着理财销售新规的实施,第一财经记者注意到,近期已有多家银行调整了理财产品收益率展示方式,以往的“预期收益率”逐步退出,转而以“业绩比较基准”替代,并同步增加了“业绩比较基准”的计算说明,更加具体、完整。

在业内人士看来,银行对业绩比较基准的具体解释,是理财规范化和破刚兑的又一体现,一方面有助于产品设计时更加审慎地确认业绩比较基准,增加投资者对产品判断的合理;另一方面,也可充分保障投资者的知情权,为投资者提供更多参考依据。

不过,当前业内对业绩比较基准的制定还未有统一观点,不同银行采用的计算方式各有不同,相关细则仍有待进一步明确。有观点认为,未来理财产品业绩比较基准可更多参考公募基金动态化的比较基准方式,使投资者对理财产品的投资标的和风险有更直观的了解。

“业绩比较基准”有调整

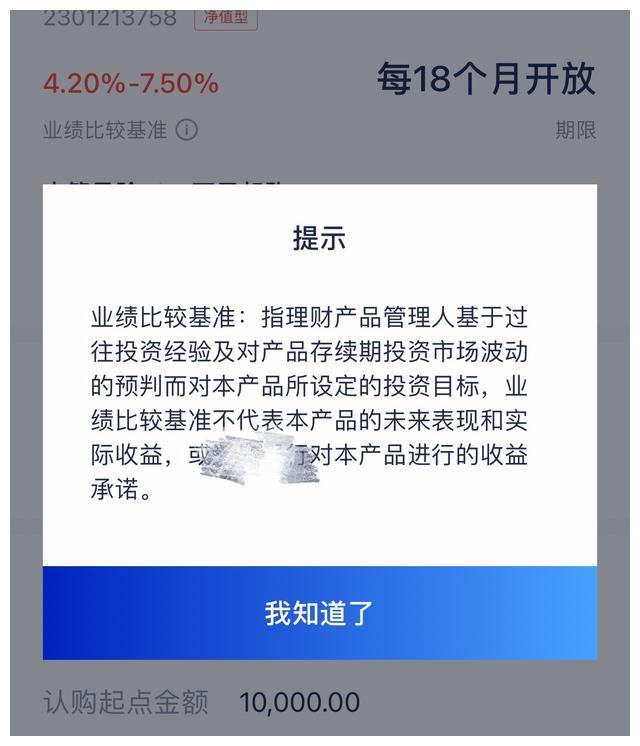

所谓业绩比较基准,是指理财产品管理人基于过往投资经验及对产品存续期投资市场波动的预判而对该产品所设定的投资目标。通俗来讲,其代表了理财产品的收益率。

资管新规出台之前,各大商业银行往往用“预期收益率”来展示理财收益率,但资管新规要求银行理财向净值化转型,打破刚性兑付,且净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险,因此,类似“预期收益率”这种带有刚兑意思的描述逐步退出,金融机构转而以“业绩比较基准”替代。

记者查询了多家国有大行、股份行App上的理财产品,发现目前已有不少银行将产品收益率的展示方式改为了业绩比较基准。同时,银行在产品提示中通常会提及,业绩比较基准不代表该产品的未来表现和实际收益,或银行对该产品进行的收益承诺。

而对于业绩比较基准的具体展示,6月末开始实行的《理财公司理财产品销售管理暂行办法》(下称《办法》)也有明确要求。

《办法》称,金融机构不得“使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准”,这一规定也是《办法》相对此前的征求意见稿新增加的一条内容。

一位银行理财子公司投资人士对记者称:“按照监管要求,明确业绩比较基准的计算方法、测算依据,是近期理财产品改进的重点之一,考虑到产品规模调整较大,对公司销售端的工作也提出了更多要求。”

根据《办法》,产品管理机构需要向投资者解释业绩比较基准的测算依据,这意味着,在新标准下,理财产品的投资标的和风险都会有更全面的披露。从行业的角度看,这将有助于理财净值化转型的推进,避免误导投资者仍形成刚兑预期。

《办法》发布后,目前工银理财、交银理财、中邮理财等多家机构发布了调整理财产品销售文件的通知,对相关内容进行了调整。比如交银理财通知要求在产品概况和基本信息部分增加业绩比较基准的提示性描述,称该等提示性描述将说明选择原因、测算依据或计算方法。

另外,有多家银行App上的理财产品已经展示了对业绩比较基准的测算和说明,并且在介绍上更主动提示产品风险。

如信银理财“安盈象固收稳健”产品业绩比较基准的测算依据为:该产品重点投资于信用债、非标等资产,并结合一定的杠杆操作和交易策略对组合收益进行增厚。根据当前市场环境,可获取的合意资产收益率平均在4.00%左右,同时根据流动性管理需要和监管要求配置不低于5%的高流动性资产。综合来看,扣除相关税费成本后投资者可获得收益率的中枢预计在3.70%左右。

交银理财稳享固收产品的业绩基准测算依据为:本产品业绩比较基准由产品管理人依据本理财产品的投资范围及比例、投资策略,并综合考量市场环境等因素测算。

不过,仍有诸多城农商行未做调整。根据《办法》,新规有6个月的过渡期,自2021年6月27日起正式施行,对于不符合相关要求的,应当在施行之日起6个月之内完成整改。

相关细则仍待明确

尽管调整正在进行中,但目前业内对业绩比较基准的制定并没有统一的说法,对部分银行而言,如何展示业绩比较基准确有一定难度,且也考验着银行的销售能力。

记者了解到,当前市场上业绩比较基准的形式主要有四种:一是单一数值型,如“业绩比较基准为4.00%”,此方法最为简单直观。二是区间数值型,如“业绩比较基准为3.30%~4.25%”,这种方式相对谨慎保守。

三是在基准利率或市场化利率上做加减。如“一年期定期存款基准利率+上浮一定比例”,这种方式适用于追求绝对收益的产品。四是指数或指数组合型。如“沪深300指数收益率×60%+中证全债指数收益率×40%”此方法适用于追求相对收益的产品。

普益标准研究员李子鑫称,市场大多都是基于不同产品的特点选择不同的业绩比较基准类型,像单一数值型可以看做绝对基准,这种方式往往代表某类资产的预期收益率,对投资单一项目有一定的指导作用,但其计算方式可能更多是基于内部研究和测算,投资者看上去只是一个简单的数字,无法准确了解产品业绩比较基准设定的原因。

“市场选择使用相对基准的原因是产品所投资的资产大多来自公开市场,随着指数会有一定的波动,目前公募基金已经普遍使用这种动态化的比较基准。此次《办法》的实施是要求展示业绩比较基准,做到有理有据,避免误导投资者。”李子鑫说道。

据悉,此前市场上采用单一数值型业绩比较基准的产品占比较大,但新规落地前后,采用单一数值业绩比较基准的比例有所降低,而区间数值型和指数挂钩型业绩比较基准的占比提升。

目前,监管对于理财采取何种类型的业绩比较基准并未做规定。有观点建议,未来理财可更多参照挂钩指数型的动态比较基准,这是考虑到大部分理财产品为多资产投资组合,而此种计算方式可使投资者了解到产品的风险等级,根据资产投资比例来判断是否合适自身的风险偏好。

在李子鑫看来,绝对基准和相对基准的设定没有绝对的好坏,要根据各个资产类别的特性来决定。此次新规从销售端为产品净值化奠定基础,但大部分理财投资者的理财水平并不高,产品销售需要做好宣传教育工作,使用简单的语言让客户理解业绩比较基准的设置。

奥马电器跌停:13亿理财,近10亿纾困基金,

奥马电器跌停:13亿理财,近10亿纾困基金, 分解支付宝218理财节

分解支付宝218理财节