大家好,我是哆啦~

最近有个读者买了100万的养老年金,

他的想法很特别:

为啥这么说呢?

因为不管你是买房、炒股、买基金等等,

都没法像养老年金险一样,

能保证终身稳定的现金流,

只要活着,每年都能领一笔钱。

而拥有高额养老金的老人,

就像一颗摇钱树,

往往会让子女更孝顺,儿媳/女婿也会善待。

但要想多拿养老金,光靠社保可不行,

及时补充商业养老年金,很有必要~

今天就来测评下Top1养老年金乐养多。

乐养多年金险是一款怎样的产品?

说人话:用于规划养老、弥补社保不足的年金险。

亮点:收益超高,终身有现价,投保门槛低。

适合人群:想补充养老金,追求高收益的人。

话不多少,今天从4点来讲讲:

1、乐养多年金险,保障怎么样?

2、乐养多年金险,收益怎么样?

3、货比三家,乐养多年金险,性价比如何?

4、乐养多年金险投保实例,多赚10%!

N1

乐养多年金险,怎么投怎么领?

养老年金险就是先投几年钱,

等到了一定年龄就能定期领取。

来看下乐养多具体咋操作:

1、怎么投?

乐养多投保非常灵活,

最高69岁能买,可用来给爸妈补充养老金。

5000元起投,可选多种缴费方式,

且小于200万的投入都免健康告知,

职业限制也少,门槛可以说很低了~

而且它支持加保,

保单前10年且在缴费期内,

就能每年加初始保额的20%,

适合当前预算不足的工薪族买~

2、怎么领?

领取也非常方便,

可选55/60/65/70岁开始年领或月领,

是少有的男性也能55岁起领取的产品。

不过它没有保证领取年限,

只保证领取已交保费,

这样的话身故赔付会弱一点,

但收益会更高,养老功能强~

而且值得一提的是,

乐养多的现金价值能维持终身,

哪年不想领钱了,一次性退保还有钱!

很多产品一旦领取年金,现价就降为0了。

那具体怎么算收益呢,

下面举几个例子你就知道了~

N2

乐养多年金险,收益怎么样?

案例一、从投入金额推算

以30岁大雄,

年交10万,交3年,共投入30万,

60岁起领取为例:

大雄从60岁起每年能领50660元,

到85岁时,总收益大约132万,

本金翻了4.4倍,收益率达3.72%!

而此时退保还能领取现金价值约21万,

总领取153万,退保收益率达3.96%!

折合单利13.55%,超牛!

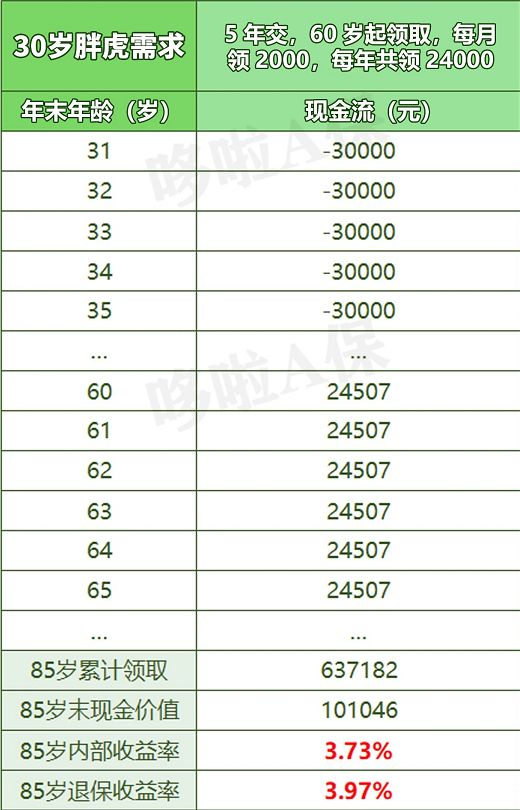

案例二、从领取金额推算

30岁的胖虎认为社保养老金太少,

希望在35岁职业瓶颈期之前,

为自己补充养老金,

最好60岁起每个月多2000块零用钱,

那么他的方案是:

胖虎每年存30000,存5年,共15万,

从60岁起每年能领24507元,

每月就有2042.25元。

到85岁时,总共领取大约64万,

本金翻了4.3倍,收益率达3.73%!

此时退保还能领取现金价值约10万,

总领取74万,退保收益率达3.97%!

可以看到,

乐养多能兼具高收益和高现价,

这样的产品在市面上真的很少见。

毕竟鱼和熊掌不可兼得~

不信的话,再来和其他产品对比一下。

N3

货比三家,乐养多年金险,性价比如何?

近期年金险频繁下架,所剩不多,

我选了目前市面上最热的几款,

来和乐养多对比一下:

以30岁大雄,年交10万,交3年,

共30万,60岁起领取为例:

很明显同样的投入,

乐养多收益率是最高的,福享久久次之,

并且这俩的现价都能维持终身,

不像其他产品领取后现价降为0。

如果你追求最高收益,就选乐养多,

如果你对自己寿命有信心,

福享久久的领取是前低后高,

后期收益也挺可观~

综合看,乐养多还是Top1,

年金险的钱都是复利生息,

长期持有下来差距还是挺大的,

我们可以再从一个实例来看看~

N4

乐养多年金险投保实例,多赚10%

案例来自某公司小组长弘先生,

他原本已投入50万买了康乐一生,

现在又想再投入50万乐养多补充:

如图,同样的投入,

乐养多比原来的产品多赚23万。

所以说只要选对产品,

你完全能比别人多赚10%。

奥马电器跌停:13亿理财,近10亿纾困基金,

奥马电器跌停:13亿理财,近10亿纾困基金, 分解支付宝218理财节

分解支付宝218理财节