眼瞅着股市上蹿下跳,中老年人喜欢的刚兑理财已被资管新规打破,民间借贷风险时时踩雷,理财产品向净值化加速转型,越来越多稳健理财偏好的投资者不知道路在何方?

“我的要求并不高,只要能跑赢通胀”

“我的100万养老金,不想去炒股,可是存银行实在利息太少了”

“1年如果能够在5%左右的收益,我就很满足了啊”

亲朋好友聚会时,大家都在感慨现在不是手里没闲钱,而是不知道稳稳的理财到底要走哪条路。

这个时候,信息的流通就很重要,经常关注各种理财信息的人,应该会对目前市场上正火爆的固收+产品有所耳闻,尤其是市场上大名鼎鼎的,历史业绩优异的顶流基金投资大咖的产品,大家更是闻风而上。

今天,我就给大家介绍一款优秀的“理财+”产品——嘉实鑫和一年期持有混合(A类:008664)。

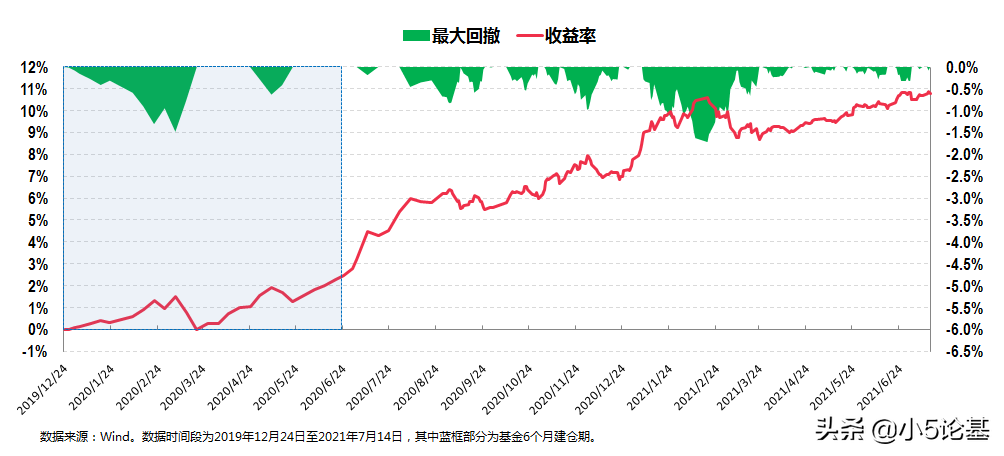

先给大家看个收益回撤图:

嘉实鑫和成立于2019年12月24日,截至2021年7月14日已经运行了一年半多时间。

从收益率的角度,这只基金在这段时期取得了10.81%的总收益率,折合年化收益率为6.82%;从回撤的角度,这只基金在这段时期内的最大回撤为-1.71%,运行中的大部分时间内回撤都很少超过-0.5%,甚至屡创新高没有回撤。

熟悉套路的小伙伴多半知道,碰到这种类型的产品一般光看年化收益和最大回撤肯定是不够的,所以我们再来看几个维度的数据。

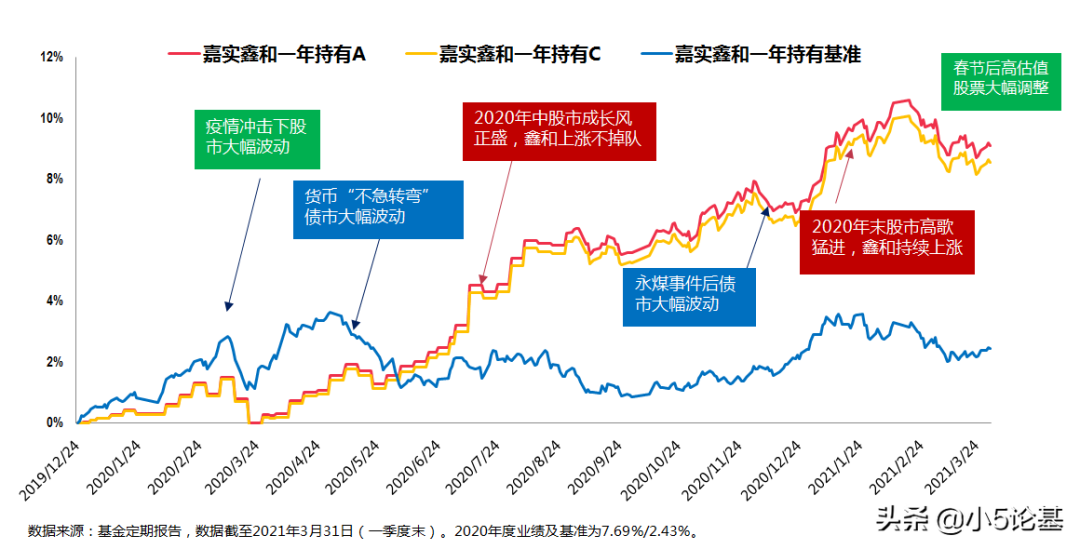

第一个维度叫做对比业绩比较基准。

嘉实鑫和的业绩比较基准为“中债总全价指数收益率*90%+中证800指数收益率*10%”,从上图中我们可以看出,嘉实鑫和成立的2019年末至今的这段时间虽然不长,但是中间不管是股市还是债市都经历了一些波折:

股市部分,近的有今年春节归来市场的大幅调整,远的有去年初疫情冲击导致的市场大幅波动,而嘉实鑫和则在这两波调整中都经受住了考验:近的这次其最大回撤为-1.71%,远的那次其最大回撤为-1.48%,都控制在2%的目标最大回撤以内。

债市部分,不管是2020年5月之后货币政策出现较为明显的边际收紧,还是2020年11月永煤事件的爆发,都导致债市出现了大幅的波动,而嘉实鑫和在这两次债市调整中则显得波澜不惊,其最大回撤甚至都没有超过1%。

另一方面,在股市表现良好的时候,不管是2020年中股市的成长风劲吹,还是2020年末股市的高歌猛进,嘉实鑫和都保持了持续地上涨。

以上各种叠加,就使得嘉实鑫和不管是收益率还是波动性都远胜业绩比较基准了。

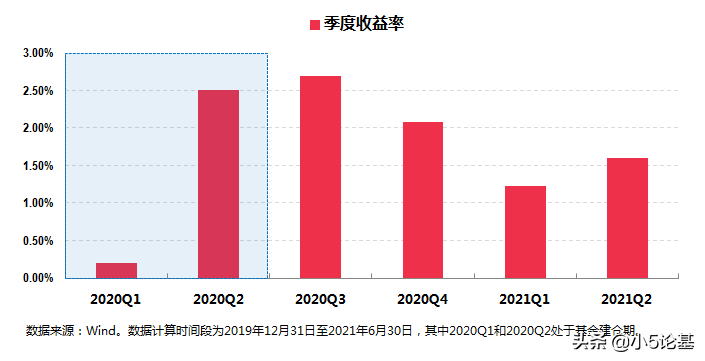

第二个维度叫做季度收益率。

如果说获得年度正收益是“固收+”基金产品的一个常规要求的话,那么获得季度正收益就是“理财+”产品的一个基本要求。

上图是嘉实鑫和成立至今各季度的收益率,去掉前两个季度的建仓期,嘉实鑫和在其余各季度悉数获得了正收益率。

这还不是关键,关键是嘉实鑫和获得季度正收益率的方式非常稳健。

如前面所言,这两年虽然市场总体表现不错,但是中间也是充满了各种坎坷,我认为能在震荡的市场中持续地获得稳定的季度正收益率几乎是衡量一只“理财+”产品是否优秀的最好标准。

讲到这里,我觉得我们有必要来认识下管理这只基金的两位基金经理。

嘉实鑫和一年持有基金走势之所以如此稳健,源于产品背后有强大的投研、管理团队默契配合以及“积小胜求大胜”的操盘思路。

公开资料显示,该只基金由王茜、黄欣欣共同管理,两人合作超过10年,是非常默契的工作伙伴。

(左为王茜,右为黄欣欣)

其中,王茜拥有18年投资经验,现任嘉实大养老板块首席投资官,其曾于2017年、2018年获得全国社保基金理事会 “优秀社保投资经理”称号,是全市场少有的连续两年拿下这一殊荣的投资经理;黄欣欣也有15年从业经历,在绝对收益类、混合类组合的股票类资产以及转债类资产的投资上经验丰富。

可以发现,两人各自的投资优势可完美互补:王茜“把握大局”,制定及动态调整大类资产配置权重,把握债券资产的整体趋势,也对产品整体业绩全权负责;黄欣欣则主要支持权益资产部分投资,包括股票、可转债投资等。

虽然这两位基金经理在公募市场的产品不多,曝光率也不高,不过你们都懂的,管理过多年养老金、社保基金的丰富经验使得他们管理这种“理财+”产品可以说是驾轻就熟。

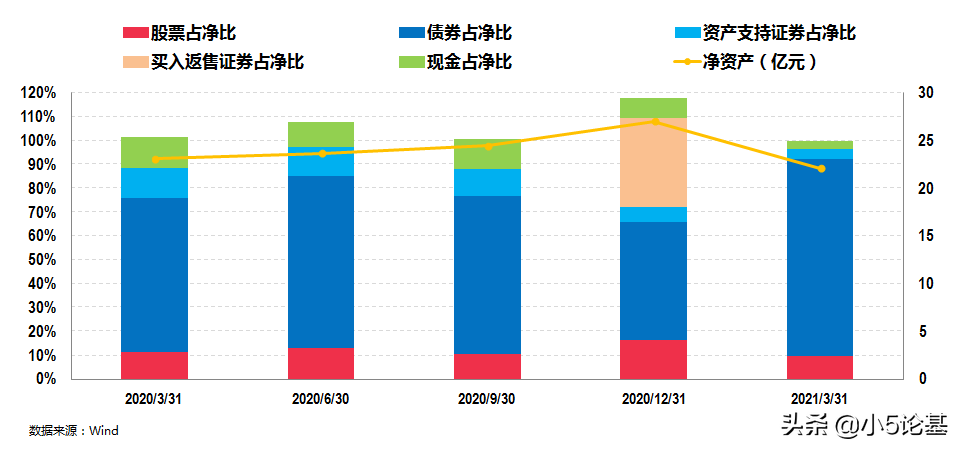

我们不妨再从持仓的角度来简单地看下他们的投资。

上图是嘉实鑫和的大类资产配置情况。

虽然基金合同规定,嘉实鑫和的股票资产占基金资产的比例为0%-30%,但其“理财+”产品的定位基本上是以股1债9为大类资产之锚,同时会根据宏观、政策、量化等形成判断,基于不同环境做一些小幅的偏移。

这一点我们从上图中就可以看出来:

首先,嘉实鑫和以固收类的资产打底,包括债券,资产支持证券(ABS)以及类固收的买入贩售证券,平均占比超过8成以上。

其次,嘉实鑫和以权益类的股票资产作为增强,且股票占比基本以10%作为投资中枢做上下小幅偏移。

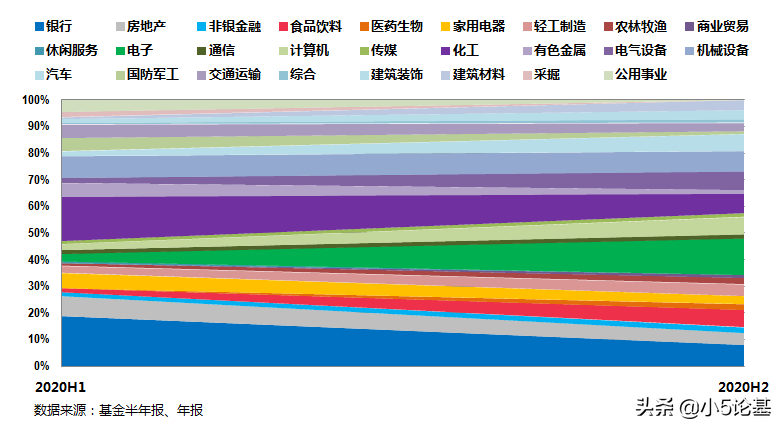

上图则是嘉实鑫和股票投资部分的行业配置情况。

从上图中可以看出,嘉实鑫和在行业配置上相对比较分散,金融地产、大消费、科技、周期、中游制造等大类均有涉及且配置比较均衡,投资注重长期的胜率而不是短期的博弈,积小胜求大胜。

作为一只追求绝对收益的“理财+”产品,嘉实鑫和在实际运作中对风险控制的要求非常高,不仅设置有警示线,同时还通过布局安全型、稳健型的资产来降低组合的波动,避免在市场出现大幅波动风险时组合的大幅回撤。

值得一提的是,嘉实鑫和还是一只非常注重用户体验的产品,成立不足一年就已经分红近亿元。2020年10月23日,该基金公告分红,A类、C类份额分红总额合计达9900万元,即每100万A/C类份额便可获得4.3万元/4万元的现金分红,让投资者落袋为安。

据了解,嘉实鑫和一年持有基金仍将坚持分红,只要有收益就会用现金分红的方式返还给投资者,让其持有理财的同时仍能有稳定的现金流入。

我记得今年上半年的时候因为市场波动比较剧烈,导致一些“固收+”产品也出现了一定的亏损,这在当时被很多人戏称为“固收-”。

对此我认为,不同种类的“固收+”产品其收益风险特征差别还是挺大的,因此在投资“固收+”产品之前我们一定要先明确自己的风险承受能力,以此为出发点去寻找相应的风险收益特征匹配的产品,然后坚持长期投资理念,才能静待到时间玫瑰的绽放。

就好比我今天介绍的嘉实鑫和一年持有,这款定位“理财+”的产品对标的就是传统理财产品的补充或替代,强调的不是收益要有多高,而是获得收益的确定性以及产品波动的可控性,非常适合风险承受能力较弱的普通投资者。特别是在资管新规打破刚兑,传统的银行理财产品净值化转型加速的大背景下,这类以“稳”为主的“理财+”产品可以说是传统银行理财产品的较好替代品。

风险提示:基金有风险,投资需谨慎。本账号发布的言论仅代表个人观点,不作为买卖的依据。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息和风险揭示申明,基于自身的风险承受能力进行理性投资。