送走了2020年,迎来了2021年。当房子逐渐回归居住本质,人们的共识也形成房住不炒,那么慢慢的购房者就会开始聚焦于房屋本身的价值,而不是过分热衷于其金融属性。金融收紧,各方调控,只能平稳健康发展;共识达成,房价分化,只能回归理性需求。

当然,平缓发展也是发展,回归理性也有需求。在这种态势之下,根据分化的差距,就要针对性的选择。

不同的城市,房价会出现分化,这个主要是根据人口和城市发展状况来决定;不同的房屋,房价会出现分化,这个主要根据需求的改变和理念的更新决定;不同的时间,政策会出现分化,这个主要根据当地具体情况和楼市的大环境;不同的阶段,购房需求也分化,这个主要根据当地的房价和居民收支来决定。

作为购房者来说,不同的需求,在特定的时间段,择城、择区、择房,就成了一件需要仔细考量的事了。而这一切分化的原因,都源自于焦点的变更。

2021年的焦点在哪?

岁末年初,重锤陡然落下。央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,为房贷设置了“两道红线” 与去年针对房企的“三道红线”,共同构筑中国楼市调控的信贷防火墙。2021年楼市必然承压,但冲击不会太大。

2021年政策层面,整体上中性偏好。对于部分库存城市,预判会因城施策适当松绑。但是“房住不炒”依旧是主基调。从政策变动角度来看,如果哪个城市房价上涨过快,必然也会导致更严厉的调控措施出台。从放松的角度来看,大部分是对户籍制度的放松。

2021年在没有重大政策转向和新的外部冲击以及疫情显著好转的情况下,中国楼市总体将延续平稳,但其结构性潜力仍在。预计中国楼市将继续延续平稳恢复的态势,中心城市、都市圈和城市群复苏较好甚至出现过热,其他城市复苏较慢,部分城市甚至陷入衰退,分化可能有所扩大。从区域来看,2021年长三角城市房价将保持上涨,珠三角市场可能受调控影响而有所降温,但市场基本面仍然强劲。随着土地红利、刚需红利、金融红利的消失,房地产行业全面进入低增长低利润的双低时代。

整体来看,2021年开发商的重点会是去库存。一方面,融资新规下影响房企投资意愿,拿地减少。另一方面,房企现金流处于非常紧张的状态,需要加速回款,缓解现金流压力。

2021年洛阳城市交通进一步完善,城市框架格局将进一步成熟,洛阳都市圈的规划也可能落地实施。

洛阳地铁1号线,将于2021年上半年正式运营;2021年6月底前,洛阳火车站综合交通枢纽建成投用;九都路预计2021年全线完成快速化;2021年牡丹文化节前跨河市政大桥—火炬大桥将实现合龙。

交通是一个城市发展腾飞的关键通达的路网带来的不仅是便捷出行更影响着城市的发展格局和命脉。2021年更有新伊大街北延高架开工,玄武门大街开工,嘉豫门大街高架完工,唐寺门立交完工,洛阳地铁二期获批,孟津偃师轻轨开工,玄武门保护展示工程开工,洛阳北郊机场三期扩建,上清宫、周山、万安山升级改造,建业洛神广场、正弘周山、美桥酒店、道北三甲医院开工。

城市基础建设的利好在一定程度上会提升置业客户对未来市场的预期,所以说2021年洛阳房地产市场依然谨慎可期。

市场供应方面:

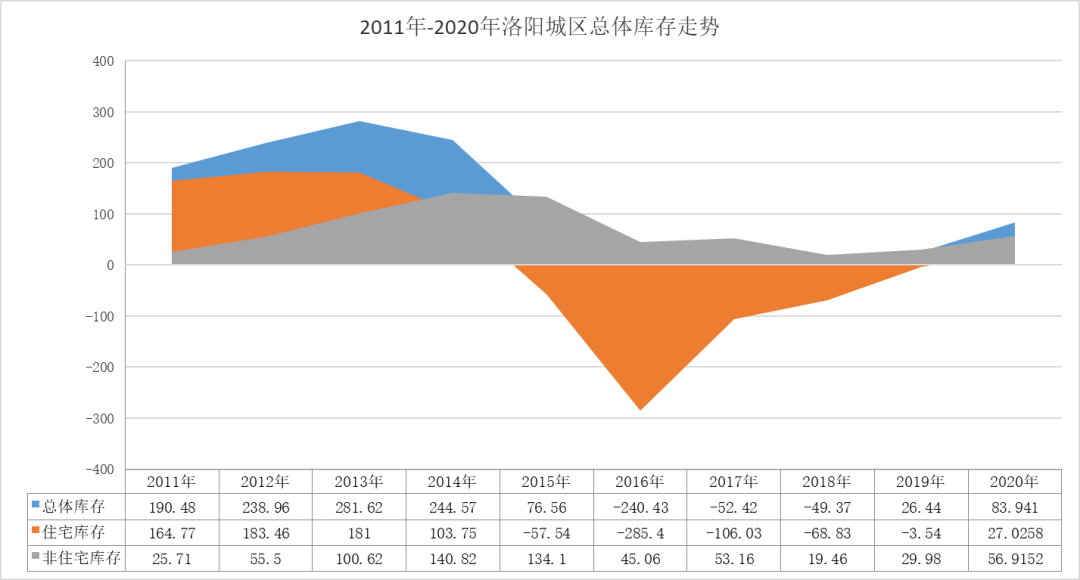

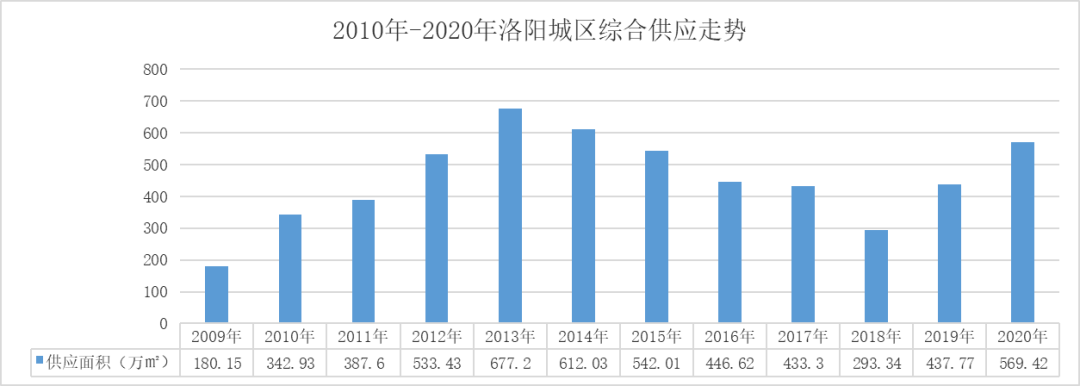

城区供应根据2021年的开发节奏,从拿地到入市基本上3-6个月即可实现,目前市场已知已入市未预售的项目不完全统计已超520万㎡,高新区和道北新区的增量会更加明显;加上2020年的住宅基础库存超120万㎡,2021年新增未计的情况下,市场已知2021年洛阳城区的基础供应将超620万㎡,城区整体供应延续2020年的增长势头。且供应集中表现比2020年上半年更甚,如果土地供应上半年没有大幅增加的情况下,下半年市场供应或将维稳。

县域市场来说,伊川供应2021年将是大爆发的一年,土地供应成交激增,库存高企,2021年伊川市场供应将面临前所未有的考验;孟津、偃师、新安增量空间依然,较大,宜阳增量或有所放缓,但是在前期存量的基础上,供应量依然不小;洛宁2020年下半年新入市项目不少,2021年将全面预售,市场或明显供大于求;栾川、汝阳、嵩县等相对供应增量较缓,但是由于地域离市区较远,县域本身需求增量有限,所以能保持相对平衡也是其房地产市场健康发展的基础保障。

总体来说,九县基础供应量将依然保持与市区供应平分秋色的状态。

市场需求方面:

从需求类型来看,改善型需求尤其是刚改需求将是支撑市场销售的主力。投资需求特别是投机需求将逐渐退出市场需求主流。刚性需求可能由于支付能力的变化而全线分流。养老改善和长期投资会更看重区域发展潜力和产品本身的稀缺价值。因为投资和投机需求的逐步退出,所以未来市场需求空间增量有限,总体来看城市规划和基础建设的发展一定程度上也会改变客户对区域的选择范围,有限的需求,集中的区域选择,会加剧市场区域去化状态的分化。

从产品选择来看,同一区位项目,品牌、规模、服务将是客群选择更重要的衡量标准。面积和户型需求或呈现两极化发展状态,支付能力有限的刚改更注重合理面积内的功能分布,120-130㎡左右的三房将更受青睐,对于刚性需求来说,由于房价的上升,他们更倾向于一步到位,而受支付能力的限制,100-110㎡左右的小三房将是其首选目标。所以功能趋全,面积趋小的产品将更受到刚需和刚改的青睐。

另一方面,那些高端客户的需求,则对舒适性的要求更为苛刻,无论是居住环境,配套服务还是面积需求,都将是对于其成功人生的肯定,所以180㎡以上的大平层和稀缺的带庭院的洋房别墅类产品将是其锁定的需求。但是这类客户毕竟是金字塔尖,客户数量有限。市场大众需求还是以100-130㎡的主流需求为主。根据客户需求的选择趋势,无论是县域或者城区二房都将可能逐步退出市场的舞台。

市场价格方面:

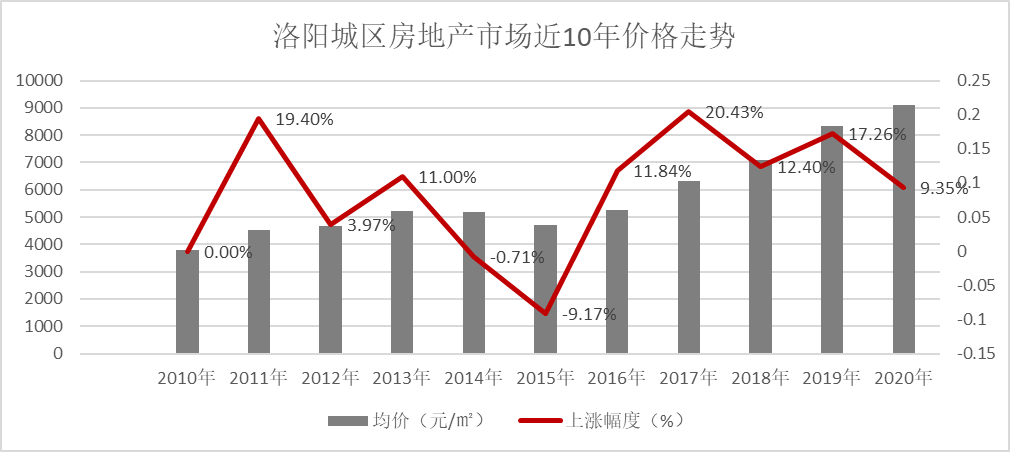

在市场供求基础平衡的状态下,市场价格没有大涨的基础,但是存在短期局部结构性上涨的可能。西工核心地块、洛龙核心地块的项目入市销售,一定程度上会短周期拉高市场价格。大趋势保持平稳,但是2020年上半年去库存的压力和新项目入市的集中考验,供应较为集中的区域,促销的频率和幅度都会有所加大。花会以后随着地铁的开通,各项利好的释放,各项重大基建工程的完工会或多或少释放一些观望的客户,支撑市场的平稳发展。

县域市场价格表现分化和波动会相对明显。如果说2020年县域市场的上涨存在一定的惯性因素,到了2021年这种惯性因素将消失殆尽。弥补投资需求的空间有限,再加上市场供应的持续增加,都会给开发公司看得见的压力,但是短期内基于成本的考虑,大幅下行的可能性不大,短期多手段促销或成为常态。

2021年在健康的前提下,房地产平稳健康发展是我们更加期望看到的,购房者需求回归理性的同时也一样还会接受各界的刺激而产生变化,所有的底层逻辑只是希望大家在做基础判断的时候不要跑偏,房地产市场的窗口期,或许也并不是比谁跑得更快,方向正确才更为重要。

洛阳楼市未来展望

2020年房地产行业艰难前行。年初一季度突遇“疫情”几乎被冷冻,二、三季度赢来难得的机会窗口期,到8月末“三道红线”压顶,不断对房地产的“命脉”下刀,去杠杆下,房企行业面临重新洗牌。

融资环境收紧情况下房企拿地日趋谨慎,洛阳市产业强劲,整体经济发展良好,商品房市场仍呈上扬态势,规划利好不断,预计2021年将仍为各房企重点布局区域,市场竞争激烈程度不减。

你的房子,一开始就买错了

你的房子,一开始就买错了 京津翼成“重灾区”,房价跌幅全国前列

京津翼成“重灾区”,房价跌幅全国前列