刚刚过去的2月份,恰逢春节长假,叠加政府号召“就地过年”,楼市也呈现出与往年不同的差异化行情。

虽然2月份各地新房供应显著缩量,但成交量总体企稳,显著好于2019年和2020年同期。尤其是北上广深4个一线城市表现突出,南京、杭州、宁波、东莞、佛山等核心二三线城市也保持成交高热态势。

与此同时,2月份百强房企整体业绩规模较2020年、2019年同期大幅攀升;土地市场成交量跌价涨,溢价率回升至年内高位;上市房企融资总额延续往年春节后惯例处于低位。

市场表现:供应缩量,成交企稳

在政府倡导“就地过年”的背景下,人口流动性减少,加之疫情得到阶段性控制,多数售楼处在春节期间均保持“不打烊”状态,也刺激了一波购房需求得到集中释放。

据克而瑞监测数据,30个典型城市在春节周(2021年2月11日~2月17日)成交量达315256平方米,较2020年同期上涨了133%,与2019年同期对比,涨幅也达到了34%。总成交量创近3年新高。

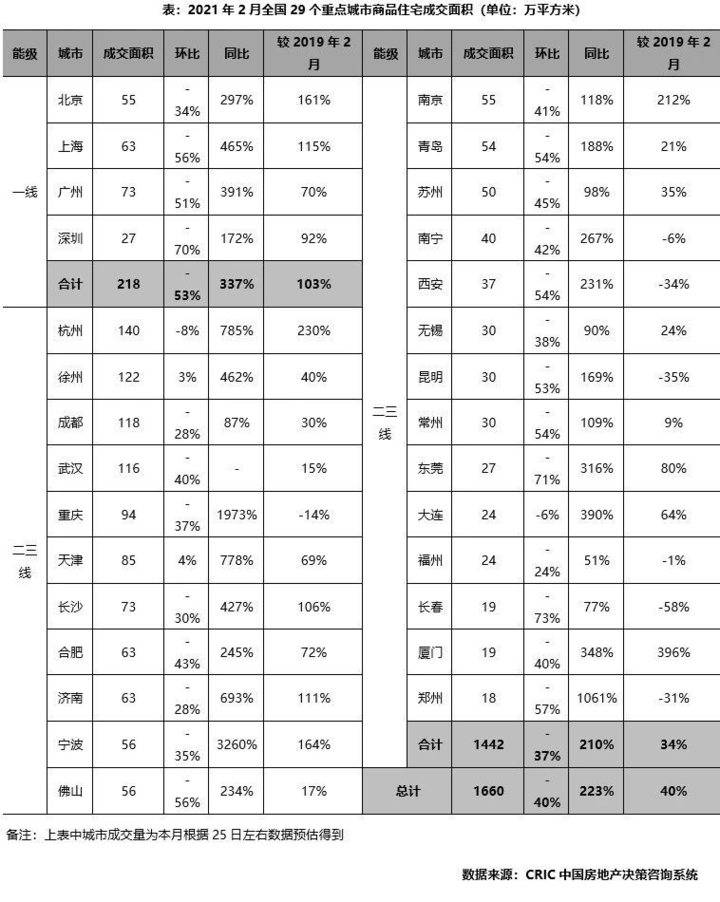

不过从供应看,2月份一线城市商品住宅新增供应面积52万平方米,环比锐减81%,较2019年同期降幅达到47%。

究其原因,房企历来看淡春节楼市,推盘也都相对保守。如上海春节新房“零供应”,北京、广州虽同比保持增势,但今年2月整体供应量也不及2019年同期,仅深圳2月新增供应较2019年同期增加51%,项目开盘依旧积极。

二三线城市新增供应面积695万平方米,环比下降60%,较2019年同期上升了30%。从绝对量层面,仅徐州、天津、成都单月供应突破50万平方米。从变化趋势来看,各城市环比均有了不同程度的下跌,成都、厦门等出现阶段性回调。

从成交看,2月热度延续,稳中有增。29个重点城市整体成交1660万平方米,环比下降40%,同比增长223%;较2019年同期则增长了30%。

房价方面,据中国房地产指数系统百城价格指数对全国100个城市新建及二手住宅调查数据,2021年2月百城新建住宅均价15884元/平方米,环比上涨0.20%,涨幅较上月收窄0.17个百分点;同比上涨4.01%。百城二手住宅均价15585元/平方米,环比上涨0.28%,涨幅较上月收窄0.04个百分点;同比上涨3.30%。

政策方面,2月份深圳、东莞等城市收紧楼市调控政策,南京、江西降低落户门槛,还有天津、南京等城市出台人口、人才政策,加大城市对人才的吸引力。这些政策均对当地的楼市产生了一定影响。

房企业绩:环比下降,同比大涨

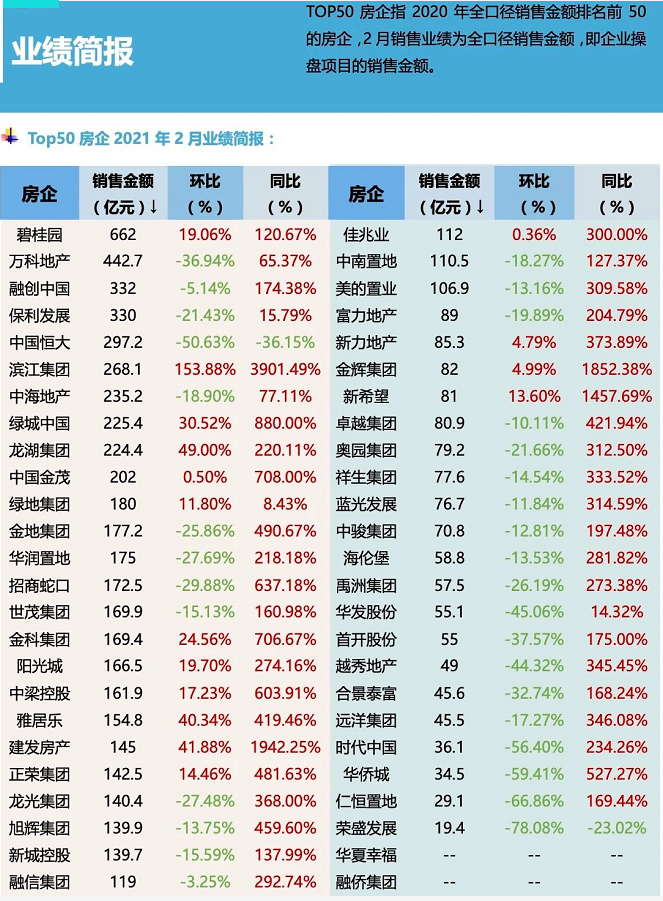

从近日房企公布的2月份业绩简报可以发现,大多房企2月份的销售额环比出现明显下降,但同比则出现大幅上涨。这与去年同期受疫情影响有关。

据克而瑞数据,2021年2月,百强房企实现销售操盘金额7493.5亿元,整体业绩规模较去年同期同比增长155.5%,较2019年同期增长63.8%。但与1月份相比,百强房企业绩环比下降13.9%。从前两月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长101.7%,较2019年同期增长56.3%。

数据来源:同策研究院整理

克而瑞分析认为,2月份房企销售数据延续此前强劲增长的势头,主要是得益于一二线城市春节购房热情升温。虽然三四线城市返乡置业客群有所减少,但多个热点城市“春节不打烊”营销活动开启,使得热门城市从去年年底开始的市场热度得以延续。

同时,行业的集中度在进一步加强。2月百强房企销售额,即使是对比2019年依然有超过6成以上增长。虽然对比1月头部房企的销售有所下滑,但已经是历年来春节档销量的新高峰。

此外,2月份多梯队房企销售业绩门槛值延续上月的增长趋势,相较去年和前年同期均有不同幅度的提升。百强房企销售操盘金额的入榜门槛33.2亿元,同比大幅增长169.9%,较2019年2月同比增长69.9%。

值得关注的是,春节期间,包括恒大、富力、招商在内的不少品牌房企,都针对“留城过年”人员开展了营销活动,也在一定程度上助推了一二线城市销量的提升。

土地市场:量跌价涨,溢价回升

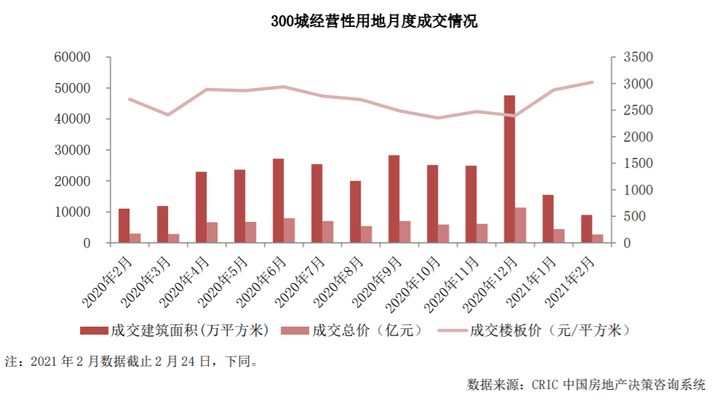

2021年2月,受传统春节长期的影响,全国土地市场成交规模环比大幅下滑,总成交金额也同步大减,同比也有近一成的跌幅。

不过,受上海、广州等热点城市优质土地供应增加的影响,2月土地市场热度明显上升,地价也突破3000元/平方米大关;溢价率延续上月的回暖势头,增至16.4%。

克而瑞数据显示,2021年2月,全国300城经营性土地总成交建筑面积高位回落,仅9001万平方米,环比1月降幅超四成,和去年同期相比降幅也接近两成;成交幅数共计1555幅,环比下降超四成;成交总价方面,土地成交总金额仅2723亿元,较上月下降39%,同比也下降了9%。

其中,一线城市成交总量为375万平方米,环比上月降幅达35%,和去年2月相比下降了两成;二线城市2月土地成交量仅有1658万平方米,较上月下降了48%,成交金额也下降54%降至779亿元。

据中指研究院数据,2月50家代表房企拿地总额同比下降4%。受春节假期影响,2月企业拿地规模通常有所下降。具体来看,部分现金流较稳定企业拿地态度依旧保持积极,如万科、招商蛇口、绿城等,1~2月拿地同比均增长显著;滨江集团、荣盛发展等企业销售额均越过千亿元。从布局区域来看,企业依旧热衷于在长三角拿地,占比为40.1%,粤港澳大湾区次之,占比为8.0%,长江中游和成渝城市群占比分别达6.5%和7.0%。

58安居客房产研究院分院院长张波向《每日经济新闻》记者表示,受春节假期影响,市场的供地量有所减少,是造成土地成交量减的主要原因,但部分热点地块的高溢价率依然备受市场关注。

如2月份一线城市土地成交总量环比降幅达35%,只有上海成交金额较上月持平。其中,上海石泉板块的地块在高溢价率拍卖之后,房企就被约谈,显示出调控的力度在不断加大。在此背景下,预计1季度之后,总体市场热度环比下降的态势将不断显现,尤其是部分前期热度过高的板块可能将迎来房价回调,楼市的稳定性将得到进一步加强。

不过张波认为,随着宅集中供应新规在22城市陆续落地,未来房企拿地的策略会出现一些明显变化。目前大型房企的深耕一二线、深耕城市群、广泛布局等策略或将出现变化,在保持对城市群都市圈的高关注度下,会进一步细分到城市板块策略,优质土地的争夺战会愈加激烈。

房企融资:总额下降,策略或变

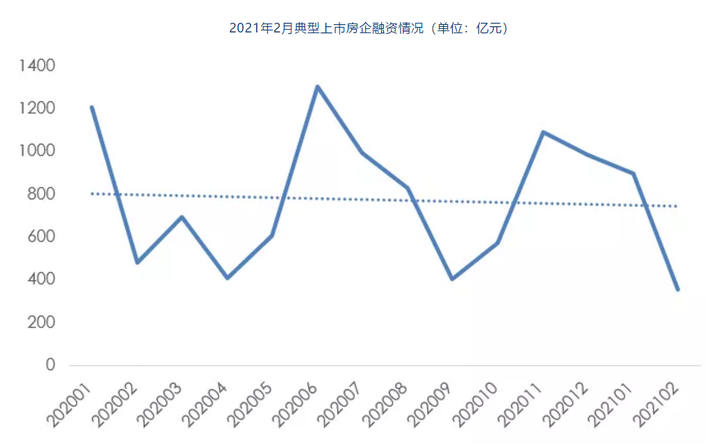

据同策研究院统计,2月监测的40家典型上市房企融资总额延续往年春节后惯例处于低位,共完成融资金额折合人民币共计355.44亿元,环比下降60.27%,同比2020年2月下滑25.62%。

40家房企债权融资金额348.31亿元,占房企融资总量的97.99%,环比减少58.08%(1月债权融资总额830.81亿元);股权融资金额为7.13亿元,占总融资金额比重为2.01%,环比减少88.85%(1月股权融资总额63.92亿元)。

同策研究院表示,房企股权融资规模大幅下降,主要原因除了在春节前后房企融资金额普遍偏低以外,还有房企在港股拆分上市的进程告一段落,股权融资方式回归到以股票期权计划为主。

另据中指研究院数据,2月房地产信用债发行规模为190.71亿元,同比下降95.23%;内地房企海外债发行规模为290.89亿元,环比下降178.88%。

从融资成本来看,海外债融资成本下降,信用债融资成本上升;其中信用债平均利率为5.32%,同比上升1.36个百分点;海外债平均利率为6.63%,同比下降2.36个百分点。

克而瑞研究指出,随着货币政策回归常态化,市场流动性相较去年趋紧的趋势仍将持续,2月份金融机构“两道红线”继因行施策后,因城施策也开始落地,再叠加22城集中供地导致的房企开支节奏的调整,一定程度上对其资金统筹管理能力提出了更高的要求。房企既需要完成去杠杆任务,也需要保证经营投资的正常进行,现金流管理价值凸显。新常态下,房企需要加强对融资节奏、融资渠道和融资成本的把控,从而保持经营发展的韧性。

今天就来盘点一下,重庆那些“一城独大”的

今天就来盘点一下,重庆那些“一城独大”的 安全门锁种类 安全门锁选购指南三国演艺—

安全门锁种类 安全门锁选购指南三国演艺—