什么是互联网存款?

互联网存款,简单来说就是银行通过第三方互联网金融平台销售存款产品,产品和服务由银行提供,平台提供存款产品的信息展示和购买接口(债权债务关系为存款人与银行)。

随着手机以及互联网技术的发展,互联网存款最近这几年逐步走入人们的视线之中,甚至成为了很多人存款理财的一个方式,毕竟互联网存款的利率远远高于普通银行定期存款的利率,表面上来看,这类存款为储户带来了利益,那为什么最近支付宝、京东以及百度要纷纷下架呢?因为互联网平台销售这类存款实际上存在诸多问题。

牌照问题

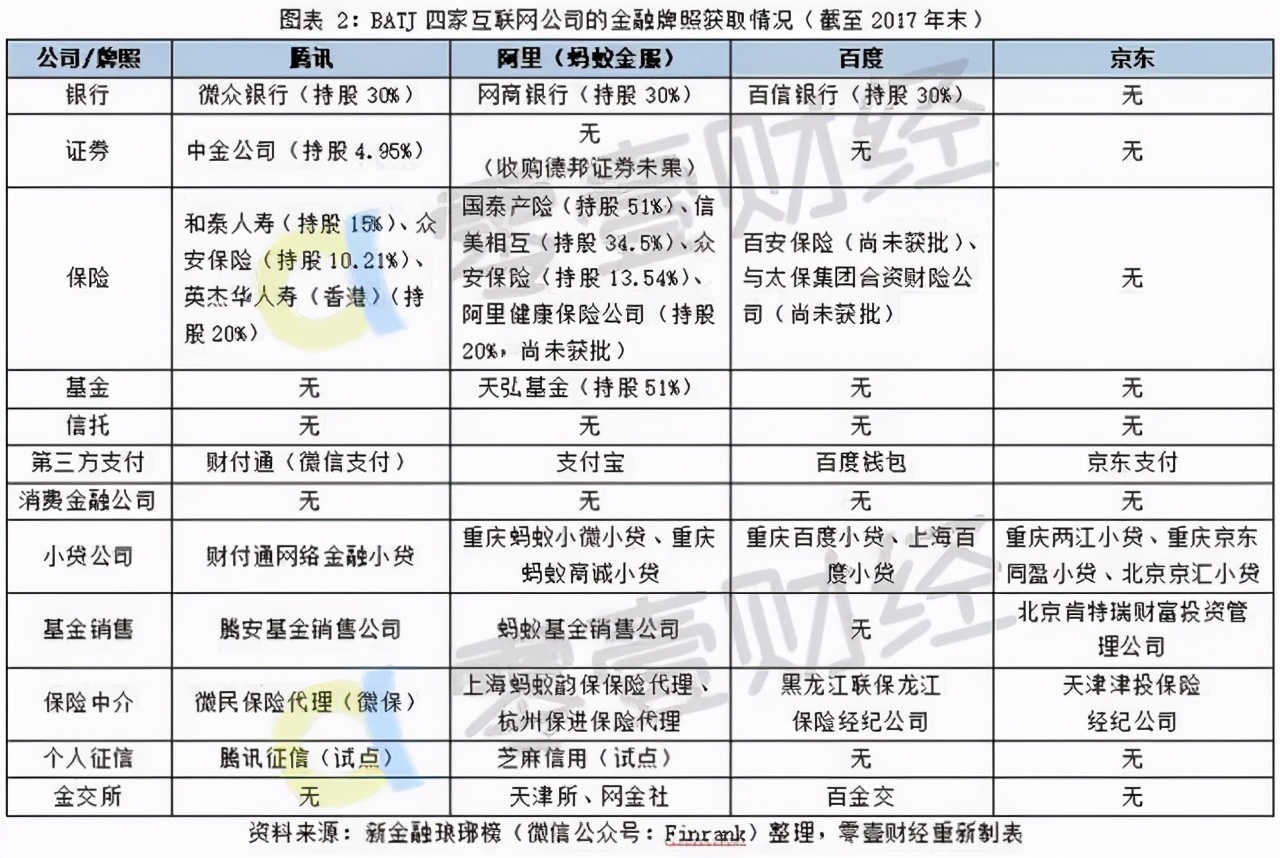

金融牌照是我国最难获取的一个牌照,涉及金融无小事,国家在对待金融问题上一直都很谨慎,无论是支付宝还是京东、百度等等均没有存款代销的许可,要知道为什么保险、基金代销都是需要有金融许可的,更何况是更为重要的存款?所以上述平台之前几年在代销银行存款上实际上属于无证驾驶!

跨区域经营问题

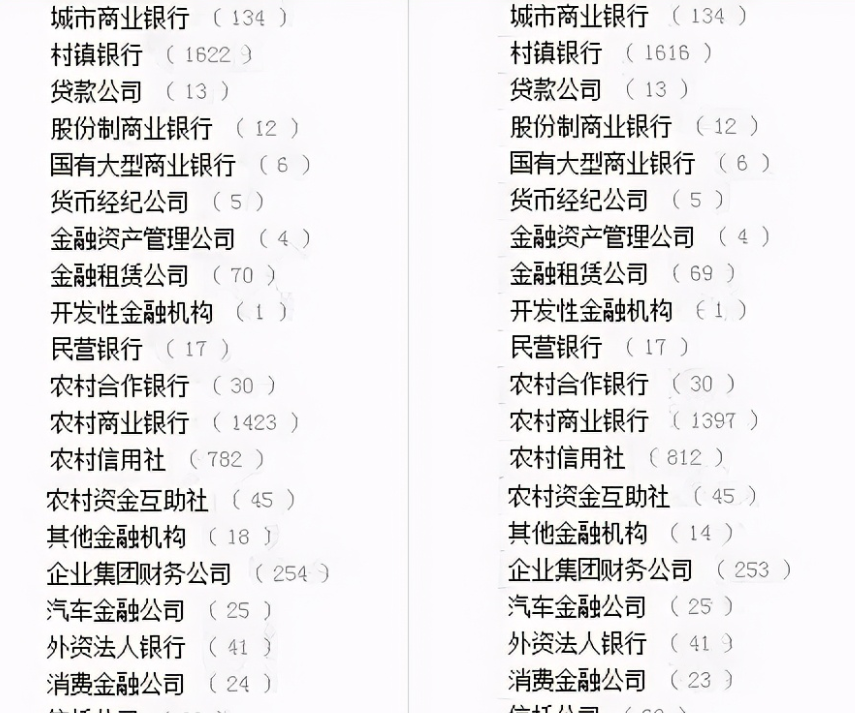

熟知银行体系的应该知道,我国对于银行业管理是详细分类的,比如:国有银行、政策性银行、全国性股份制商业银行、城市商业银行、村镇银行、农商行、农信社等等,不同层级的银行,国家对于其监管措施、监管指标完全不一样。截止到2019年末,我国共有4000多家商业银行,但允许在全国范围内经营的商业银行实际只有六大国有银行以及12家股份制商业银行而已,这18家银行所受到的监管措施也是其余中小银行所不能比拟的。

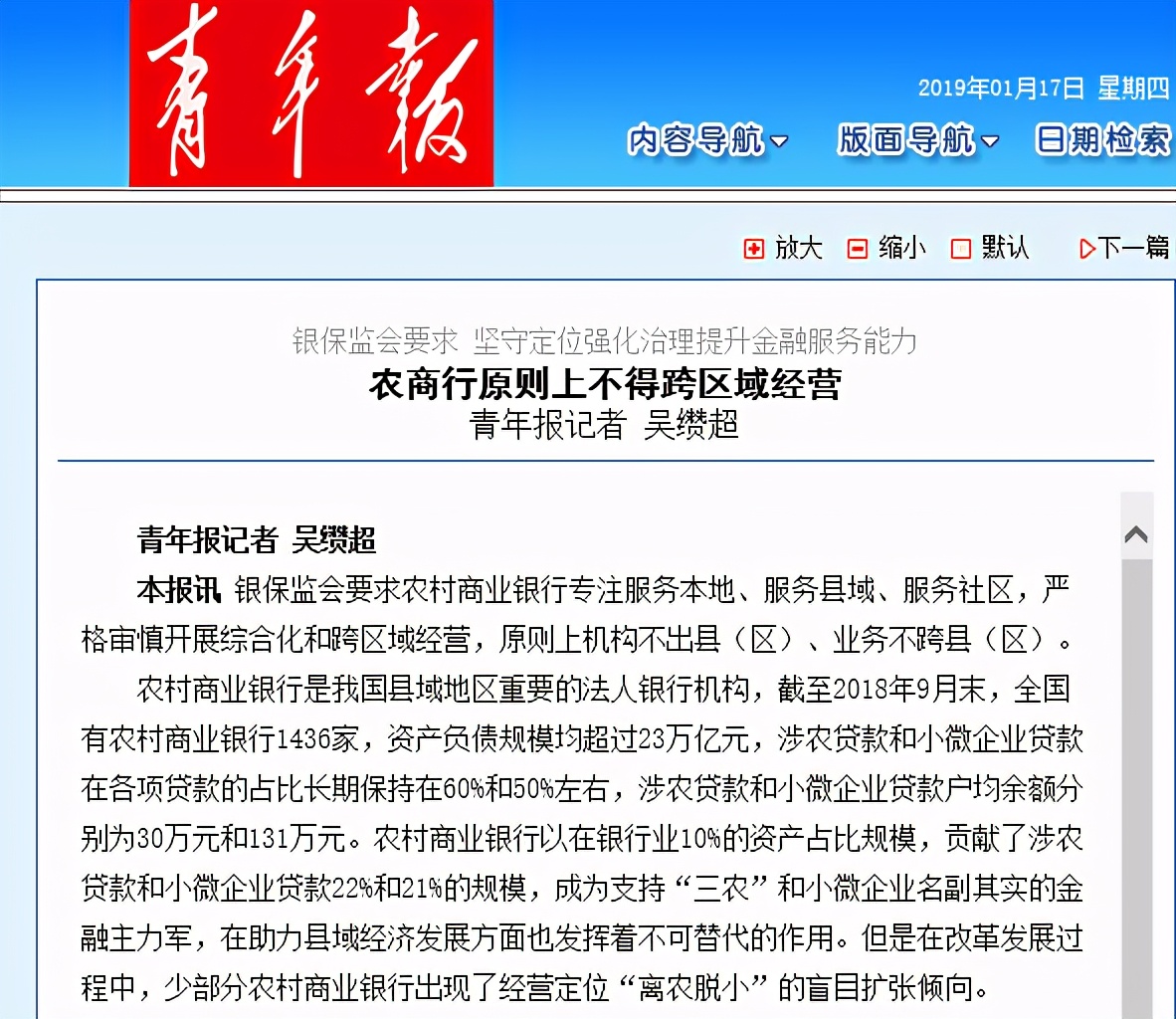

银行与互联网平台开展存款合作,这种方式,从表面看,互联网平台的作用只是展示导流。但细剖来看,大部分合作银行都是区域性银行或者民营银行,这意味着,若用户在福建,通过互联网平台的导流,购买了河北某小银行的存款产品,相当于河北这家银行就突破了地方法人银行经营的地域限制,部分地方银行通过互联网金融平台得以从全国吸收存款,从负债业务上看已成为全国性银行,但其实所受到的监管措施,监管指标仍然以地方银行实施,存在错配情况。

其次,即使不说地方银行在未经审批跨区域经营的违规问题,单就这类银行在自身内控没有得到提升之前,由地方经营的规模猝然提升至全国性经营规模,其中又存在着多少风险?要知道目前的18家全国性商业银行,可都是一步一步稳扎稳打上来的,与这类猝然而上的,完全不是一个概念。

利率升问题?

互联网定期存款产品有一个普遍的特点,就是年化利率较高,这也是其吸收用户存款的一种方式,甚至部分利率已经达到线下实体网点的1.5倍以上了,而这还不是银行揽储的最终的成本,支付宝、京东、百度这类平台不是无偿做公益,通过其平台销售出去存款,这些平台都要收取一定的平台销售费用,所以无形之中,这些线上的揽储成本比线下提升了很多,银行要不想亏本经营,那么相对应的贷款利率也要上升,最后加重的无疑就是贷款客户的融资成本,而这与国家最近几年来一直所倡导的给实体企业减负的目标是相违背的。

总结

由于互联网金融属于新兴的领域,在监管上肯定属于逐步摸索的阶段,早期各平台野蛮生长的情况,随着时间的推移终究会越来越加的规范与整改,所以支付宝、京东、百度等下线互联网存款并非是一件坏事。

长子农商银行召开2019年8月份业务经营分析

长子农商银行召开2019年8月份业务经营分析 手里有这类银行卡最好注销,越拖越危险!

手里有这类银行卡最好注销,越拖越危险!