导读:

2020年9月中国人民银行等八部委联合印发《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》(以下简称《意见》)。要求金融机构与核心企业要加强共享与合作,深化信息协同效应和科技赋能,明确了供应链金融场景化、生态线上化和数字化的发展方向。《意见》的发布为金融机构发展产业金融,更好服务中小企业迎来发展新契机。

在银行同业竞争日趋激烈、利差红利缩减的市场化背景下,银行依赖传统业务模式生存的市场空间越来越小。各家银行都在实施客户下沉的战略,将中小微企业定位为一个非常重要的客户群体,把供应链金融业务的触角延伸到核心企业上下游的多级供销体系。开放银行为供应链金融战略的落地和实现提供了土壤和养分。

银行可以从以下几个方面,探索基于供应链金融的开放银行场景,构建开放平台,赋能中小企业,抢占市场先机:

- 供应链金融助力企业经营发展:通过跟行业系统对接,为企业提供赋能;共建生态,意味着与核心客户打通供应链上下游;共营生态便是与生态的拥有者共同经营、共建模型、共同实施风险管理。

- 开放银行赋能端到端供应链金融服务:获取多维度数据,帮助企业降低企业贷款的金融成本。

- 把能力聚焦在平台,探索开放银行场景,助力企业发展。

供应链金融助力企业经营发展

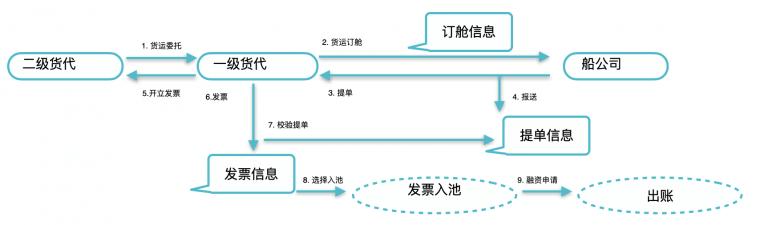

案例1:平安银行推出“货代运费贷”,解决小微进出口企业融资难题

【 陈先生在上海虹口区经营一家货代公司,公司经营多年、与各个船公司关系良好,公司管理正规,在行业内具有良好的信用记录。虽然公司经营的很好,但是今年受到疫情影响,每个月船公司集中收款的时候,陈先生还是要焦头烂额得四处筹措资金。上半年疫情期间,国外医疗物资紧缺,业务规模随之扩大,陈先生的压力也变得明显,几次下来,公司不再敢接新的业务,严重影响了公司的发展。经过同行朋友介绍,陈先生了解到平安银行的“货代运费贷”,准备好资料审批通过后,陈先生每次用款都很方便,只需要线上申请,当天贷款就到账。几天之后,陈先生登陆网银就可以进行还款,整个过程简单便捷、资金充裕了,船公司付款更有保障,公司发展得更快了。】

“货代运费贷”产品是平安银行推出的创新供应链产品,为助力上海航运中心建设与货代小微企业经营发展,与上海亿通国际有限公司、东方支付有限公司合作,为货代物流企业量身定做的全新金融服务。这款产品主要是基于货代企业应收账款的融资模式,解决小微进出口企业融资难题。

产品通过分析税务和海关大数据,判断企业经营资质及业务真实性,为银行授信发放过程中提供信审、出账、 贷后预警提供风控依据,平安根据发票数据和海关交易信息,为货代企业提供及时的融资服务。货代企业只需要向银行提供未付款发票和及对应的提货单,即可申请。

全流程线上化操作,多部门配合联动,简单快捷。该产品的推出降低了货代企业贷款的准入门槛。平安银行橙e平台通过与海关大数据线上系统的对接,实现各方数据共享,贸易背景真实性和连续性可进行线上交叉核查。

从上述案例可以洞察到:平安的供应链金融与海关平台合作,创新供应链产品体系,有效解决了中小企业融资中,银企间信息不对称的难题。开创了货代企业“一体化”在线金融服务解决方案的规模化实践,为小微企业实现快速、便捷、安全的供应链融资提供新的服务,解决企业经营的燃眉之急,促活企业间的供应链体系,保障行业中的物资供应稳定运行。

开放银行赋能端到端供应链金融服务

案例2:平安银行开放银行实践----打造供应链金融平台

【平安银行构建全链条供应链金融解决方案平台-橙e网。针对供应链中部分客户群体的需求,平安银行创新推出了“电商+金融”的模式,即由银行搭建免费的生意管理平台,帮助产业互联网化过程中未被有效覆盖的客户群体高效、便捷、零成本地管理从订单到仓储运输到收付款的生意全流程。】

橙e网-供应链金融平台提供的核心业务模式:

- 供应链融资:供应链融资产品服务,开发出更适合中小企业供应链的“网链平安”融资解决方案。

- 在线支付和资金监管:“橙e付”电子账户+网络支付,支持橙e网用户在线快捷、低成本支付结算。结合平安银行监管50多家电子交易市场交易资金结算的经验,可为其他电商平台提供在线支付和资金监管综合解决方案。

- 投资理财:“金融商城”既提供银行理财、资产管理、黄金定投等产品,也提供平安寿险等较高回报的投资理财选择,覆盖不同风险、收益层次和不同期限,企业、机构和个人均可投资。

- 在线保险:面向货押授信客户的“在线保单”首期已经向汽车行业开放,在线核保和购买十分钟办妥;个人意外保险、家庭财产保险等,也可在线购买。

由此可见银行构建基于供应链金融业务的开放银行平台,其主要目标和价值定位在于:

- 构建交易服务管理平台

银行基于供应商或经销商在该行生意管家上留下的交易(订单)、物流(运单)、付款(收单)等信息,给予他们相应的授信额度。这一功能的宗旨在于,既解决部分客户群体由于信息化水平低而出现的交易管理混乱,效率低的问题,又解决他们由于轻资产、规模小而造成的融资难、融资贵的难题。

- 完善银企信息管理和风控平台

借助橙e网,企业与上下游之间围绕交易而生成的订单(商流),运单(物流),收单(资金流)等信息都沉淀在平台上,这些数据对银行判断一家企业,尤其是中小企业的经营状况提供了依据,从而改变了过往传统模式下银企之间的信息不对称,银行信息获取的成本和承受的风险过高的局面。与此同时,银行在开展供应链金融业务时,可由过往抓核心企业为风控核心,逐渐变为依据数据判断企业是否正常经营为风控核心。

- 实现数据交换的平台

目前各行各业都在积极推进产业的互联网化,推进平台的建设。银行的平台与各类型的平台合作,可获取多样化的数据,通过大数据和云计算技术,验证相互之间的勾稽关系,以此来证实企业主体的真实性和与交易对手交易背景的真实性,判断企业的经营状况。

基于供应链金融的开放银行场景畅想

对于供应链体系较为成熟的行业,银行提供标准化数字化供应链金融服务。

比如汽车行业,相对于工业、零售等其他行业,汽车行业的供应链体系深耕时间较久,以整车厂企业为核心的供应链标准化程度较高,从汽车端到端的生命周期来看,零部件采购、安装、生产、销售、物流、配送、售后服务等体系化的供应链模式运营较为成熟,上下游企业协作相对标准化和精细化。因此,目前某些银行对汽车供应链已形成非常成熟的服务体系,汽车金融也为供应链金融服务标准化提供重要数据参考。当前针对汽车行业的供应链金融,部分银行围绕整车厂和4S店的合作,已全面实现线上签约、自动出账、系统智能风控,包括车辆从核心厂商发出,车辆去到哪里,在4s店是否卖出,甚至被运到二三线城市,全程都是大数据物联网追踪。

对于数字化程度相对较高的行业,银行可探索开放银行的模式提供精细化供应链金融服务。

比如物流行业中龙头企业的数字化水平相对较高,能够实时掌握物流信息数据,银行可全面利用开放银行平台的模式,建立银行与企业数字化平台之间对接,实现企业间大数据流转与采集,企业经营数据反哺赋能供应链金融,深挖供应链痛点与需求,让供应链金融业务变得更加精细化;与此同时,有效解决了企业之间信息不对称、信息多小散乱的问题。未来银行可通过创新来配合国家物流业整体发展规划,针对今后发生的行业并购重组等资本市场行为,提供更具创新的多元化供应链金融模式,坚持以科技重塑供应链金融,以良币驱逐劣币。

对于供应链体系尚不成熟的行业,围绕核心企业进行场景探索,构建多维数据生态。

银行可通过与企业建立良好的合作模式,探索客户经营中的问题和痛点,选择核心场景,为其解决核心场景中的经营、商业、技术等多维度的问题。从而构建场景生态,获取多维数据,逐步向供应链金融生态延伸与发展。

银行当前可将核心企业作为卯点,提供辐射供应链上下游供应商、经销商及服务商等中小微企业的多元化供应链金融模式,包括:预付融资、现货线上融资、反向保理、电子仓单质押线上融资等,形成一条全链条“1+N”,未来面向产业“N+N”的数字化金融解决方案。

结语:

随着未来供应链金融在中小企业生态中的进一步链接和加强,上下游的多级供应商或经销商的衔接也将更加紧密且不可分割。银行的企业服务重心需要从大规模企业逐步向中小企业倾斜,在企业服务转型过程中,只有通过开放模式得生态者,才能在降低负债成本的同时做大业务规模,否则银行业只能作为一个通道,很难实现客户价值与商业价值的双赢。

参考:

- 平安橙e网:http://www.orangebank.com.cn

- 开放银行全球发展报告《开放银行:让银行无处不在》,By 中央人民大学金融科技研究所

- 《2019供应链金融调研报告》,By 万联供应链金融研究院,中国人民大学中国供应链战略管理研究中心

- 《中国中小银行供应链金融创新发展报告》

- 《平安银行线上供应链金融的启示》http://rhd361.com/special/news?id=f5c2ec88c1bb43ccb6f197f718a840b7

- 开放平台,生态赋能——开放银行模式下的数字银行与未来,《财资中国·财富风尚》2019年10月刊

文/ThoughtWorks 赵越

更多精彩洞见,请关注微信公众号:ThoughtWorks商业洞见

长子农商银行召开2019年8月份业务经营分析

长子农商银行召开2019年8月份业务经营分析 银行三年期定存利率达到5%,但要求最低存8

银行三年期定存利率达到5%,但要求最低存8