到了90年代初,微计算机产业迎来了繁荣景象,连接型网络设备取代了老一代的PC,尤其是Client-server技术模型的出现,使得开始将服务器单独放在一个房间里,通过简单设备的布线、链接、分层设计,用“数据中心”一词命名该房间,也就是从那个时候“数据中心”一词开始流行起来,这也是我们现在传统机房的雏形。

值得注意的是,虽然部分云计算厂商(比如阿里)有自建IDC,但属于自建自用(标准探索属性),不参与市场竞争,与第三方IDC厂商之间,更偏向于合作而非竞争关系。

当然,他们也有合作形式的数据中心项目,比如阿里·数据港张北数据中心。

该项目是阿里巴巴在张北部署大规模云计算服务基础设施的重要基地之一,也是阿里巴巴北方云基地的第二个数据中心。

官方资料显示,该数据中心项目总投资60亿元,占地200亩,建设容量10万台服务器。在项目设计建设等方面,阿里巴巴选择了国内领先的绿色数据中心服务商上海数据港股份有限公司合作,上海数据港公司负责机房楼等基础设施建设,阿里则负责购置服务器及云平台运营。该数据中心已于2016年5月份交付运营,服务于京津冀云计算产业。

此外,从我国IDC下游客户情况来看,当前占比较大的是云计算公司( 37% )和尚未“云化”互联网企业( 25% )。剩下的是政府部门、金融机构、制造业及其他。

-

宝钢股份旗下的上市软件企业宝信软件,经过多年发展,已成为中国领先的工业软件行业应用解决方案和服务提供商。

2013年起,公司建设宝之云一~四期,以得天独厚的企业资源优势快速建立数据中心业务,成为国内数据中心行业中的佼佼者。

同时 ,联手宝武有望进一步拓展武汉、南京等中心城市,局部全国主要核心区域。

-

杭钢股份收购控股股东云计算数据中心有限公司100%股权并对其增资投资建设运营杭钢云计算数据中心一期项目(其中收购款7.3亿元,增资款2.2亿元);

此外,公司于2020年7月公告,拟投资设立全资子公司浙江云计算数据中心有限公司,并以该新设公司为实施运营主体,建设浙江云计算数据中心项目,并拟采用浙江天猫提供的设计、建设、运营标准体系,建设两个高标准绿色数据中心。

-

据马钢股份2019年9月公告披露,马钢股份控股子公司马合公司拟投资不超过2亿元,公开摘牌认购飞马智科部分增发股票。

而飞马智科新增发型股票所募集资金(总额7.17亿元)95.8%用于建设马鞍山市智能设备及大数据产业园项目,剩余部分用于长三角数据中心项目一期一阶段。

-

沙钢股份是以收购苏州卿峰100%股权,间接持有Global Switch的51%股权强势进入IDC行业。

-

早在2017年底,远洋资本并购国内领先的IDC基础设施运营服务商云泰数通,由此正式进入数字地产领域;

-

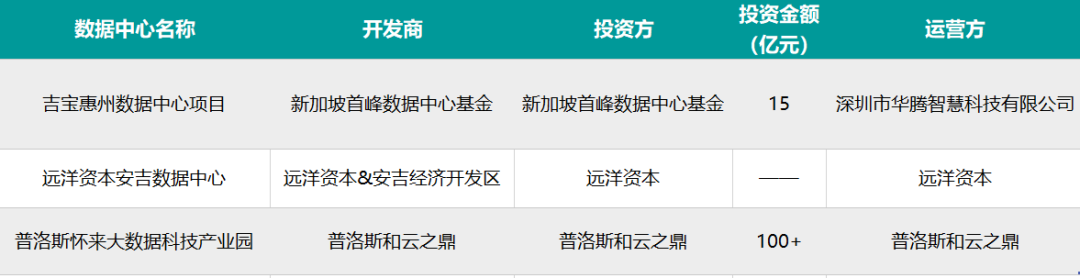

2018年,远洋资本落地南宁五象远洋大数据产业园项目;

-

2019年,远洋资本成都青白江大数据生态产业园项目正式签约落户四川成都;

-

2020年,又成功摘得浙江安吉大数据中心产业园区第一期100亩数据中心用地;

-

同年,发行国内首单IDC新型基础设施收益权ABS,首期规模11.06亿元,产品期限最长9年。

推荐阅读

TNT系统办公娱乐两不误 坚果Pro 3 最低2399

TNT系统办公娱乐两不误 坚果Pro 3 最低2399 支付宝的自研金融级分布式关系数据库OceanB

支付宝的自研金融级分布式关系数据库OceanB