在芯片制造的众多流程当中,刻蚀是其中重要的一步,目的是在衬底上留下需要的图形电路。根据海通证券预计,2018年全球刻蚀设备市场规模将高达100亿美元左右,并且随着芯片工艺节点的缩小,刻蚀的步骤也进一步增多,对刻蚀机需求越来越大。

目前,国内刻蚀设备供应商正在迎头追赶,2018年12月,中微半导体的5nm等离子体刻蚀机宣布通过台积电验证,将用于全球首条5nm制程生产线。2020年刻蚀机国产率有望达到20%。

本期的智能内参,我们推荐来自海通证券的半导体行业报告,对芯片刻蚀设备的先进工艺及国际市场形势进行了分析。

以下为智能内参整理呈现的干货:

刻蚀设备:半导体的“雕刻刀”

半导体产品的加工过程主要包括晶圆制造(前道,Front-End)和封装(后道,Back-End)测试,随着先进封装技术的渗透,出现介于晶圆制造和封装之间的加工环节,称为中道(Middle-End)。

由于半导体产品加工工序多,所以在制造过程中需要大量的半导体设备和材料。

而在半导体设备投资中,晶圆处理设备占比最大,根据SEMI预计,2018年晶圆处理设备投资额占整体设备投资比例达81%。

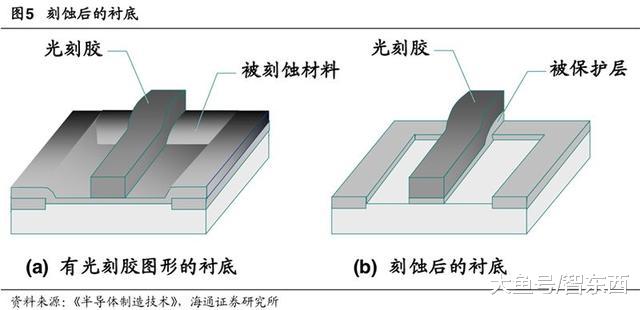

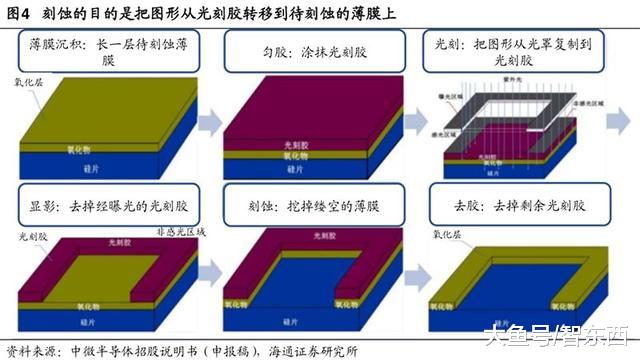

刻蚀环节为芯片制造重要一步。刻蚀是用化学或物理方法有选择地从硅片表面去除不需要的材料的过程。

刻蚀的基本目标是在涂胶的硅片上正确地复制掩膜图形。刻蚀的选择性质来自于:紫外光会破坏抗蚀剂,而掩膜版会遮挡紫外光,这样被掩膜版遮蔽的薄膜层就会被保留。

因此,经过物理或者化学刻蚀之后,衬底上留下的图形电路就与掩膜版的形状一模一样了。

如上图所示,一层结构的加工就需要十几个步骤,如果要建立60层的复杂结构,就需要约1000个加工步骤。单个步骤的合格率即使达到99.0%,1000个步骤后的合格率就趋近于零。因此只有每个步骤的合格率均达到99.99%,才能实现总体合格率90%以上。

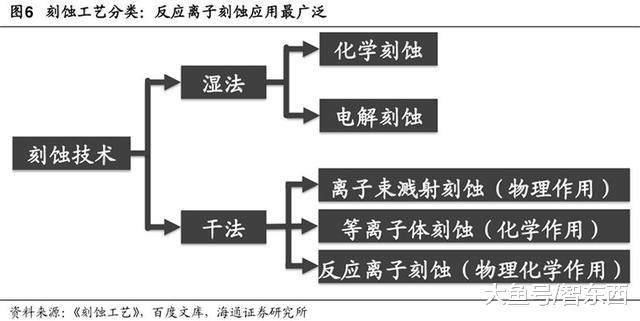

刻蚀分为干法刻蚀和湿法刻蚀,其中干法刻蚀是主流工艺。

干法刻蚀是把硅片表面暴露于气态中,产生等离子体,等离子体通过光刻胶中开出的窗口与硅片发生物理或化学反应(或这两种反应),从而去除暴露的表面材料。干法刻蚀是亚微米尺寸下刻蚀器件的主要方法。

湿法刻蚀是使用液体化学试剂(如酸、碱和溶剂等)以化学方式去除硅片表面的材料。湿法刻蚀一般只是在尺寸较大的情况下(大于3微米)。湿法刻蚀也用于腐蚀硅片上的某些层或用于去除干法刻蚀的残留物。

按照反应原理来划分,干法刻蚀分为三种:

1)物理性刻蚀,又称离子束溅射刻蚀,原理是使带能粒子在强电场下加速,这些带能粒子通过溅射刻蚀作用去除未被保护的硅片表面材料。

2)化学性刻蚀,又称等离子体刻蚀,纯化学刻蚀作用中,通过等离子体产生的自由基和反应原子与硅片表面的物质发生化学反应达到刻蚀的效果。

3)物理化学性刻蚀,即反应离子刻蚀,为物理刻蚀与化学刻蚀混合作用。这种物理和化学混合的作用机理结合了两种作用的优点,能获得较好的线宽控制并有较好的选择比,因而在大多数干法刻蚀中多采用反应离子刻蚀。

按照被刻蚀的材料,干法刻蚀又可以分为三种:金属刻蚀、介质刻蚀和硅刻蚀;其中,介质刻蚀使用量最大。

半导体先进制程加速,对刻蚀设备要求提高

刻蚀技术随着硅片制造技术的发展有了很多改变,最早的圆筒式刻蚀机简单,只能进行有限的控制。

现代等离子体刻蚀机能产生高密度等离子体,具有产生等离子体的独立射频功率源和硅片加偏执电压、终点监测、气体压力和流量控制,并集成对刻蚀参数进行控制的软件。

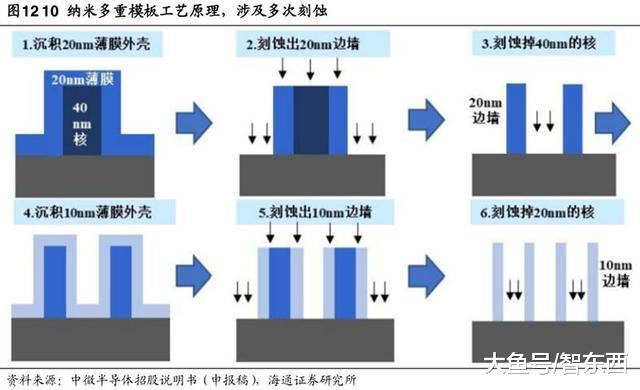

随着国际上高端量产芯片从14nm到10nm阶段向7nm、5nm甚至更小的方向发展,当前市场普遍使用的沉浸式光刻机受光波长的限制,关键尺寸无法满足要求,必须采用多重模板工艺,利用刻蚀工艺实现更小的尺寸,使得刻蚀技术及相关设备的重要性进一步提升。

下图展示10nm多重模板工艺原理,涉及多次刻蚀。

国内刻蚀设备有望突破国际垄断

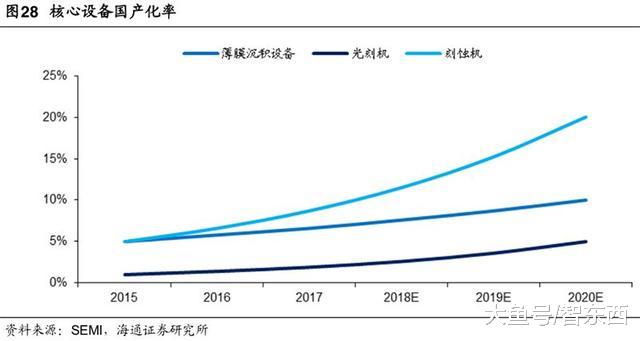

在晶圆加工的薄膜沉积设备、光刻机、刻蚀机三类核心设备中,刻蚀机国产化率最高,而且比率逐年上升、速度最快。根据SEMI预计,到2020年,国内刻蚀机国产率将达到20%。

除了美国、日本以外,中国已经逐渐成为世界第三大半导体设备供应商,目前中国已经有34家装备供应厂家,主要集中在北京、上海与沈阳等地。根据中微半导体创始人尹志尧预计,未来在刻蚀机领域国产率将达50%;MOCVD领域未来将达70%国产率。

国内刻蚀机设备厂商主要国内玩家则有中微半导体、北方华创、金盛微纳科技等。目前,国内刻蚀设备供应商有望在突破国际垄断。

2018年12月,中微半导体的5nm等离子体刻蚀机宣布通过台积电验证,将用于全球首条5nm制程生产线。而在7nm时代,中微半导体的刻蚀机也进入了台积电的7nm产线。

北方华创则在2016年突破14nm生产技术,而根据其2018年中报,北方华创12英寸90-28纳米集成电路工艺设备已实现了产业化,12英寸14纳米集成电路工艺设备也进入了工艺验证阶段。

国际巨头紧跟半导体制程变化

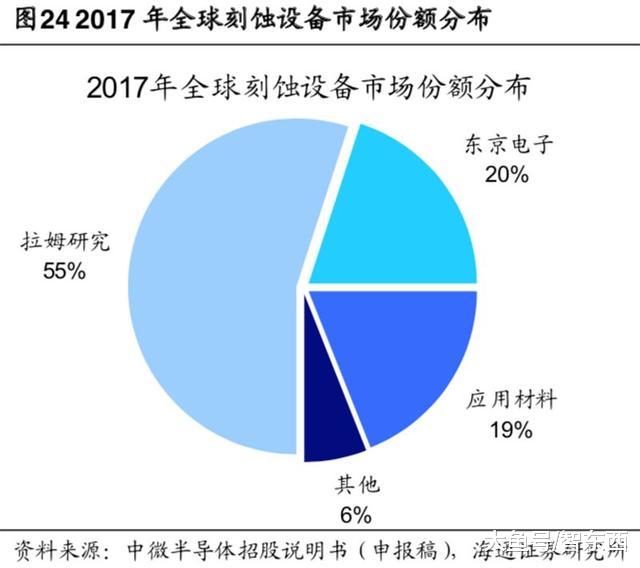

目前全球刻蚀设备集中度高,美国拉姆研究(Lam Research)占据半壁江山。

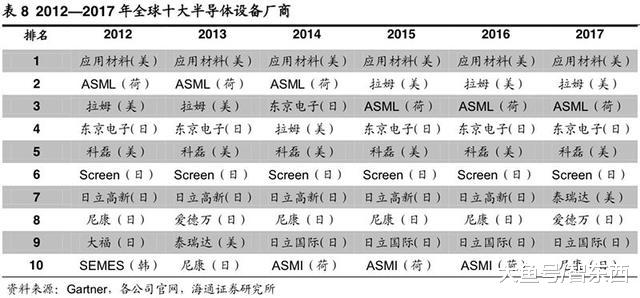

根据Gartner统计,全球前十大半导体设备厂商基本被美国、荷兰和日本厂商所占据,并且在相当长的时间内保持稳定,其中美国的应用材料公司更是稳坐全球龙头位置。

除了拉姆研究外,目前国外刻蚀机设备厂商主要有应用材料(Applied Materials)、科林研发(KLA-Tencor)、东京电子(TEL)、日立国际(Hitach)、牛津仪器,且均已经可以实现7nm制程。

根据中微半导体招股说明书(申报稿),拉姆研究、东京电子和应用材料三家市场占比超过90%。

拉姆研究1980年成立,1989年便在韩国开设了第一间办公室,1990年拉姆研究在中国设立办事结构,根据拉姆研究2018年年报披露,中日韩三地营收占其营收总比例的80%。紧跟产业转移趋势,是海外半导体设备公司长盛不衰的重要原因。

通过对拉姆研究产品端的分析,可以发现拉姆研究不断开发新产品以适应半导体行业对新设备的不断需求。

在刻蚀领域不断推陈出新,平均每五年就有新的刻蚀设备出现。拉姆研究刻蚀设备家族已经囊括了金属刻蚀、硅刻蚀和介质刻蚀三大系列产品的近20种型号的刻蚀设备,以其产品的灵活性和低成本牢牢占据刻蚀设备全球龙头的地位。

2018年全球刻蚀设备销售额创历史新高

根据中商产业研究院,在晶圆处理设备中,刻蚀设备价值量仅次于光刻机,占晶圆设备价值比重在20%左右。

而根据SEMI大半导体产业网援引SEMI数据,预计2018年晶圆处理设备市场空间为502亿美元。因此,海通证券预计2018年全球刻蚀设备销售额在100亿美元左右。

除2008/2009年刻蚀设备销售额随着全球经济形势出现较大幅度衰退之外,2006年至今,刻蚀设备市场规模一直在60亿美元上下波动。根据SEMI大半导体产业网援引SEMI数据,全球半导体设备销售额将在2018年创纪录,2019年重整,2020年再创新高。

从投资角度,中国半导体投资主力正在改变,中国公司对半导体工厂投资逐渐超越外国公司。

从投资方角度看,2017年前,海外国际性公司,如三星、SK海力士、英特尔是国内晶圆工厂建设主力,半导体设备消费也领先于国内其他公司。

2017年后,中国公司投资快速增长,根据SEMI预计,2019和2020年中国公司对国内晶圆工厂的投资将超越外国公司。

中国区域内,中国厂商半导体前端设备消费将接近外国厂商。由于中国公司对半导体制造的投资规模逐渐接近外国公司,中国公司的半导体设备消费也逐渐接近外国公司。

2018年,中国公司半导体前端设备消费将达到58亿美元,外国公司将达到67亿美元,这也将是两个数值最接近的一年。

目前,AI、5G、汽车电子等已经成为半导体产业的新动能。因为有AI和5G核心技术的发展,驱动新的智能应用,带动集成电路的需求及增长,所以未来半导体产业仍会持续成长。

从14nm到5nm器件加工,刻蚀步骤会增加近乎三倍,对设备提出更高要求。14nm工艺节点等离子刻蚀机刻蚀步骤为65步,而在5nm节点下,刻蚀步骤数达到了150步。

对于刻蚀设备而言,随着工艺节点的不断缩小,一是需要更精密的加工精度来匹配先进制程,二是需要更高的刻蚀速度来完成更多的步骤要求。因此先进制程对刻蚀设备的要求显著提高。

工程建设投资高峰到来,中国半导体设备市场规模扩大。根据各公司官网数据,海通证券统计中国在建或计划建设的半导体工厂刻蚀设备投资额度约为449亿元。

智东西认为,相对于光刻机,刻蚀机的研发难度要小一些,国内不断发展的刻蚀设备厂商有望突破国际垄断,打入全球核心市场。但与此同时,刻蚀机也是除光刻机以外最关键的设备,随着以中国为代表的全球半导体市场需求进一步增长、以及先进工艺对于刻蚀设备的需求增多,这一兴盛蓬勃的市场有望在近年来再创新高。

联通大数据:场景是金融大数据价值主秀场曹

联通大数据:场景是金融大数据价值主秀场曹 浙江绍兴:上虞“三色”预警通过国标验收

浙江绍兴:上虞“三色”预警通过国标验收