装备和船舶制造央企重组酝酿新突破

央企重组正酝酿新进展。记者获悉,中船集团(南船)与中船重工(北船)重组方案正在加快制定和上报,船舶制造业“航母”呼之欲出。同时,央企专业化重组也将迎来新突破,石油天然气管网公司组建料提速;新能源汽车、节能环保、海工装备、有色金属等领域专业化平台正在积极打造。业内人士指出,今年将是央企并购重组的活跃年,围绕做优做强主业,强强联合式战略性重组和专业化重组将齐头并进,央企高质量发展将迈出新步伐。

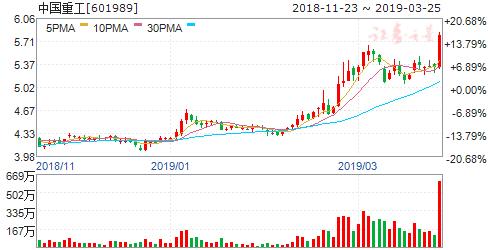

中国重工:军民船行业迎双拐点,军工市值第一股价值凸显

中国重工 601989

研究机构:安信证券 分析师:冯福章,余平 撰写日期:2019-02-19

一、中国重工:海军装备核心标的,拥有完备产业链的舰船研制龙头。

公司拥有军、民两条主线业务:军品方面,公司是国内规模最大的海洋防务装备上市公司,产品包括航空母舰、核动力潜艇(分包)、常规动力潜艇、大中小型水面战斗舰艇、大型两栖攻击舰、军辅船、水中兵器等;民品方面,公司是国内民船建造三大集团之一,产品包括散货船、集装箱船、油船、气船、海工船、海洋工程装备及其他装备等。

二、行业迎来双拐点:军船订单19年较高增长确定性大,民船处长周期底部现逐步回暖。

军品:海军装备订单短期看19年较高增长,长期看仍处造舰高峰。

2019年是中国海军成立70周年,也是海军军改调整结束后的第一年,海军装备订单或将迎来补偿性地较高增长,公司作为国内舰船建造龙头或将充分受益。此外,公司陆续获得舰船军贸订单,军贸市场或将成为新的业绩增长点。

民品:民船处在长周期底部现逐步回暖,船价抬升叠加钢价下跌利于龙头船厂盈利改善。2018H1公司海洋运输装备订单同比增长72.2%,民船订单增长源于:民船市场自2016年底部以来逐步回暖;

民船供给侧改革持续推进,造船产能加速出清,且新造船订单进一步向优势船厂集中。更为关键的是,随着新造船价格逐步抬升,叠加船钢板价格高位下跌,民船龙头企业盈利拐点或已到来,将得到逐季改善。此外,公司拟出售海工业务主体股权,海工订单风险得到释放。

三、投资策略:军工市值第一股,配置价值凸显。当前公司股价、PB(=1.24)估值均处于上市以来底部位置,且与两次定增价格(2016/2017年两次增发价分别为5.43、5.78元)相比倒挂明显;2018年8月以来,控股股东发布3个增持计划(已增持11.32亿元),彰显集团对公司发展前景的看好。我们认为,公司将于2019年迎来海军装备订单较高增长与民船底部逐步回暖的双重利好拐点,预计2018~2020年公司实现归母净利润分别为10.6、13.5、17.0亿元,对应当前股价的PE分别为99X、78X、62X。作为国内军工市值第一股,中国重工配置价值凸显,我们给以“买入-A”评级。

四、风险提示:军费投入增速放缓且低于市场预期;海军装备建设放量不及预期;民船市场需求波动风险;汇率风险。

中集集团:集装箱业务盈利向上,海工业务有望减亏

中集集团 000039

研究机构:国联证券 分析师:马松 撰写日期:2018-11-19

集装箱市场份额全球第一,受下游需求影响有望继续保持回暖状态

当前全球商品贸易进出口金额增速持续回升,我国主要港口集装箱码头吞吐量增速持续增长,下游航运和租箱公司业绩不断改善;当前钢材价格处于阶段性高点,未来钢材价格上涨动能将会减弱,集装箱业务有望下游需求增长叠加毛利率改善,保持业绩持续增长。

道路运输车辆业务将分拆上市,资本实力增强带动竞争力再上新台阶

集团半挂车业务全球市场份额大致10.5%,综合市占率全球第一。未来随着环保、治超政策持续严格执行以及加大基建投资刺激经济,有望迎来道路运输车辆和重卡业务的快速增长。目前,中集车辆正在谋求改制上市,有望通过增强资本实力,进一步提升竞争优势和市场占有率。 能源、化工装备业务有望继续受益天然气需求增长

随着煤改气、节能环保政策推广,对天然气的需求不断提升,导致对集团的能源、化工装备需求提升,未来有望继续保持增长态势。

海洋工程业务未来有望降低亏损额度,提升集团整体盈利水平 2016年以来国际油价持续上涨,海洋油气开发活动不断增加,海工装备订单自2017年开始复苏,钻井平台利用率持续抬升。集团海工业务通过引入战略投资者,加强业务协同,未来有望降低亏损额度,改善集团整体业绩。

首次覆盖,给予“推荐”评级

我们预计公司2018-2020年营业收入分别为890.31亿元、962.19亿元、1048.60亿元,实现归属上市公司股东净利润分别为24.04亿元、15.64亿元、21.75亿元,EPS分别为0.81元、0.52元、0.73元,对应当前股价的P/E估值水平为14.34x、22.04x、15.85x。首次覆盖,给予“推荐”评级。

风险提示

(1)海工装备业务继续大幅亏损;(2)下游 行业需求不及预期;(3)全球经济增速不及预期;(4)全球贸易保护主义抬头,导致国际商品贸易量下滑。

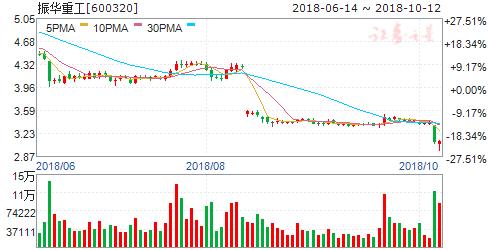

振华重工:二季度业绩提速明显,港机、海工订单大幅增长

振华重工 600320

研究机构:中泰证券 分析师:王华君 撰写日期:2018-09-03

2018H1业绩增长40%,公司盈利能力持续提升 公司发布2018年半年报,2018H1实现营收人民币100.7亿元,同比下滑5%,实现归母净利润1.62亿元,同比增长40.5%。公司二季度实现业绩7853万元,同比大幅增长60%,二季度业绩提速明显。

我们认为,公司上半年在营收同比下滑的情况下,业绩实现较大幅度的增长,体现公司盈利质量在不断提升。公司2018年上半年毛利率为17.7%,同比提高2.38pct,体现公司盈利能力持续提升。随着全球油服行业景气向上,我们认为2018-2020年公司有望释放较大的业绩弹性。 公司港机业务持续向好,港机全寿命周期服务开拓港机业务新增长点 2018年上半年,公司集装箱起重机营收达70.8亿元,同比增长8.4%,占营业收入的70%。2018H1集装箱起重机业务毛利率达25%,同比增加了3.1pct,盈利质量持续向好。2018 年上半年公司港口机械业务新签合同额为13.23亿美元,较去年同期增长34%。

公司拥有全球最大的码头客户资源,通过大数据搭建全球港机备件供应平台,逐步主导全球港机备件售后服务市场,为客户提供港机全寿命周期服务。根据测算,集装箱港机备件损耗量约为3美元/TEU,全球港口吞吐量约为7-8亿TEU,静态统计,全球集装箱港机备件市场每年约为21-24亿美元,市场空间广阔,公司有望开拓港机业务新增长模式。

国际油价中枢上移,带动油服行业反弹,海工装备有望提供较大业绩弹性 公司上半年海工和钢结构相关业务新签合同额合计为4.29亿美元,较去年同期增长66.93%,其中海工订单2.69亿美元,同比大幅增长145%。

此外,公司上半年资产减值损失为5135万元,同比大幅下降74%,我们认为公司海工装备资产减值计提充分,风险出清,随着国际全球油气勘探资本支出持续回暖,海工装备业务未来有望提供较大业绩弹性。

投资建议:公司为全球港机龙头,连续多年在港机市场市占率排名第一。近年在海工、投资等业务领域持续发力,各大业务领域形成良好的协同效应。随着全球经济持续复苏,公司港机业务盈利水平得到改善,依托中交集团承接国内外主要大型基建项目,受益于“一带一路”港口建设和PPP投资。经过近年的大幅计提资产减值,公司海工风险释放较为充分,资产质量显著提升,具有较高安全边际。我们判断公司业绩有望超市场预期。预计2018-2020年EPS分别为0.10/0.14/0.19元,对应PE为35/25/18倍。维持“增持”评级。

风险提示:海工装备业务低迷风险;全球贸易低于预期风险;国企改革低于预期风险。

久立特材:利润创新高,将受益于油气高景气及核电重启

久立特材 002318

研究机构:广发证券 分析师:李莎 撰写日期:2019-03-21

一、2018年业绩:营收、净利均创新高,计提员工持股计划损失致管理费用大增

2018年,久立特材实现营业收入40.70亿元,同比增长43.66%;归属于母公司所有者的净利润3.04亿元,同比增长126.89%;基本每股收益0.36元,同比增长125.00%;加权平均净资产收益率为10.09%,同比提升5.07PCT。2018年公司营业收入及归母净利润均创公司2009年上市以来峰值。2018年公司拟向全体股东每10股派发现金红利3元(含税),现金分红总额将达2.52亿元,占当年归属于母公司净利润的比重为82.62%。

2018年公司期间费用合计达6.46亿元、同比增48.85%,其中管理费用是主要贡献项目,达4.00亿元、同比大增63.93%。公司员工持股计划股份支付交易金额0.97亿元计入当期损益是管理费用大增的主要原因。

二、2019年计划与公司看点:预计成品不锈钢管销量同比增长4%,油气管受益于油气资本开支回升,核电管受益于国内核电投资重启2019年公司计划实现工业用成品不锈钢管销量9.97万吨,较2018年实际销量增长4.08%。从历史数据观测来看,2016~2018年公司计划完成率逐年提升,其中2018年超100%。公司油气管有望持续受益于油气勘探高景气度,核电管或受益于国内核电投资重启及核电设备国产化进程。

三、投资建议:受益于油气开发高景气、核电投资重启,盈利将稳定增长,维持“买入”评级

预计2019-2021年EPS为0.49/0.50/0.52元,对应2019年3月19日收盘价,2019-2021年PE为17.54/16.94/16.53倍,PB为2.01/1.80/1.62倍。在2017~2018年油气景气度向上周期内,公司PB_LF估值中枢在2.28倍左右。我们认为2019年国内油气领域将继续保持高景气度,公司盈利能力进一步增强,其PB估值理应修复到近两年估值中枢附近,即2.28倍左右。以2019年公司每股净资产4.26元计算,公司合理价值应在9.80元/股。截止2019年3月19日,公司股价为8.55元,维持“买入”评级。

四、风险提示:宏观经济下行;原材料价格超预期上涨侵蚀利润率;油气、核电景气度或政策出现重大变化

前线战事告急 大批F-16战机猛烈空袭 一支航

前线战事告急 大批F-16战机猛烈空袭 一支航 我国成功发射第四十五颗北斗导航卫星 东方

我国成功发射第四十五颗北斗导航卫星 东方